3 dấu hiệu “bất thường” nhìn từ NHP và Trường Giang

Thời gian gần đây thị trường thường xuyên nhắc đến hai cái tên Xuất nhập khẩu NHP và Xây dựng đầu tư Trường Giang. Chúng đặc biệt không phải vì mô hình kinh doanh mới lạ, vì quy mô công ty cỡ bự hay vì sở hữu một sản phẩm khác biết, chúng đặc biệt vì chúng được sở hữu bởi một con người đặc biệt. Người đã từng làm phó chủ tịch ủy ban giám sát tài chính quốc gia và đồng thời là cố vấn kinh tế cho nhiều đời thủ tướng.

Câu chuyện vốn dĩ không có gì nếu như những công ty của vị tiến sĩ này kinh doanh bình thường và giá cổ phiếu cũng biến động bình thường. Tuy nhiên có quá nhiều điều bất thường đã và đang xuất hiện ở hai công ty này, điều đáng nói đây đều là những “cảnh báo đỏ” cho một công ty có “vấn đề về tính trung thực” trong báo cáo tài chính.

Vốn điều lệ tăng nhanh và gấp

CTCP Sản xuất Xuất nhập khẩu NHP ra đời năm 2013 và lên sàn HNX chỉ hơn 1 năm sau đó. Với vốn điều lệ khi thành lập là 25 tỷ đồng, tài sản gần như 100% là các khoản phải thu. Bước sang năm 2014 công ty nhanh chóng tăng vốn lên gấp 5 lần, chạm mốc 125 tỷ đồng, điều đáng chú ý là lợi nhuận cũng vừa khít con số 7.5 tỷ đồng, giúp ROE đạt 6%, dư đúng 1% so với yêu cầu về ROE tối thiểu của HNX.

Lên sàn đầu năm 2015, công ty tiếp tục quá trình tăng vốn lên 175 tỷ và hoàn tất quá trình tăng vốn vào năm 2016 khi vốn điều lệ đạt mốc 276 tỷ đồng. Như vậy chỉ sau 3 năm từ một công ty vốn điều lệ 25 tỷ đồng và doanh thu bằng 0, công ty đã tăng vốn lên gấp hơn 10 lần.

Thực tế mà nói, việc tăng vốn nhanh chóng sau khi lên sàn là bất thường nhưng chúng ta cũng không hẳn phái “cắm cờ đỏ” nếu công ty dùng vốn vào đúng mục đích và mang lại hiệu quả. Ở đây NHP đã dùng số vốn tăng lên để làm gì?

Duy trì khoản đầu tư và phải thu chồng chéo “bất thường”

Với một công ty mới thành lập 3 năm và hoạt động trong ngành sản xuất bao bì, dĩ nhiên thứ chiếm

phần lớn tài sản của NHP phải là tài sản cố định. Tuy nhiên, phần lớn tài sản của công ty này lại được đổ hết vào đầu tư tài chính và các khoản phải thu, tài sản cố định gần như bất động.

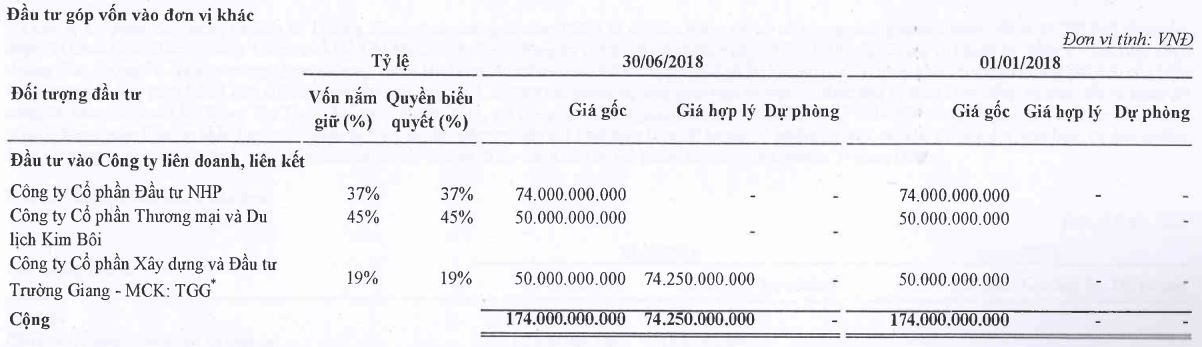

Công ty không thuyết minh chi tiết các khoản mục đầu tư tại BCTC quý 3, tuy nhiên tính đến thời điểm báo cáo soát xét quý 2/2018 được công bố thì ba khoản đầu tư lớn tại NHP là: Công ty cổ phần đầu tư NHP (giá trị đầu tư 74 tỷ đồng, sở hữu 37% công ty), Công ty cổ phần thương mại và du lịch Kim Bôi (giá trị đầu tư 50 tỷ đồng, sở hữu 45% công ty), Công ty cổ phần xây dựng và đầu tư Trường Giang (giá trị đầu tư 62.8 tỷ đồng, sở hữu 24% công ty). Như vậy tổng số vốn đang đầu tư tại những công ty này lên tới 187 tỷ đồng. Điều đáng nói là tất cả những công ty này mặc dù đã được NHP đầu tư từ 2015 nhưng chưa công ty nào mang lại cho NHP bất cứ một khoản thu nhập nào trong những năm qua. Trong khi NHP đang kinh doanh thua lỗ và mỗi năm phải trả lãi vay gần 10% để duy trì những khoản đầu tư này.

Vấn đề đáng quan ngại thứ hai là hơn 123 tỷ đồng khoản phải thu tại các bên liên quan, trong đó hai khoản đáng chú ý nhất là công ty TNHH Thịnh Phát (33 tỷ đồng) và Công ty cổ phần vật liệu xây dựng GDM (16.2 tỷ đồng, đã quá hạn gần 1 năm) đều là các công ty liên quan với Hội đồng quản trị và vừa là người mua, vừa là người bán của NHP.

So sánh những gì đã diễn ra ở các công ty như MTM, TTF, ….. với những gì đang diễn ra tại NHP khiến không ít nhà đầu tư đặt dấu hỏi nghi vấn. Liệu rằng doanh nghiệp này cố tình đưa công ty lên sàn, sau đó mua lại các dự án hoặc khoản đầu tư của mình ở các công ty khác với danh nghĩa đầu tư tài chính hoặc góp vốn, liên danh liên kết để làm đầy tài sản trên báo cáo tài chính do mình lập ra. Đồng thời, để có kết quả kinh doanh đẹp, hợp thức những con số khai khống đó, doanh nghiệp lại bán chịu cho đối tác là những người “ngồi cùng mâm” với mình. Cuối cùng thứ nhà đầu tư nhận được chỉ là những khoản đầu tư tài chính và phải thu chồng chéo với giá trị bằng không.

Công ty “bé hạt tiêu” nhưng triển khai toàn dự án “cỡ khủng”

Khác với NHP, công ty thứ hai của tiến sĩ Nghĩa lại đi kèm với những khoản đầu tư tài chính là những dự án đáng mơ ước với cổ đông công ty. Tại sao lại đáng mơ ước, bởi với một công ty có tổng tài sản chưa đầy 300 tỷ đồng, tiền mặt luôn thiếu hụt, việc thực hiện hàng loạt dự án với quy mô hàng trăm, hàng ngàn tỷ đồng thì đúng là quá khủng.

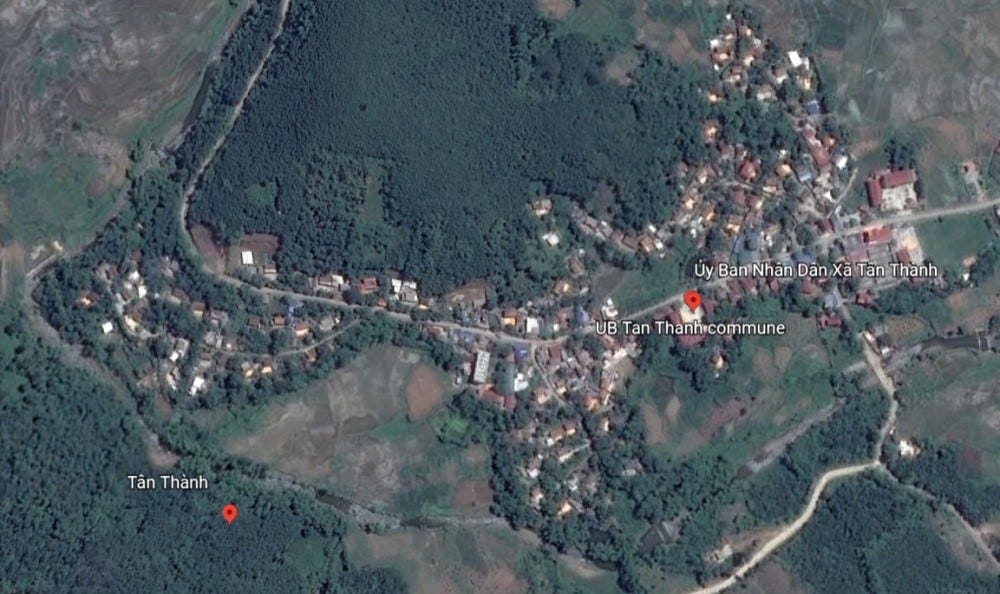

Hai dự án được ban lãnh đạo Trường Giang vẽ ra vào hai năm trước là dự án “Trang trại nuôi lợn theo hướng công nghiệp” tại xã Tân Thành, huyện Lương Sơn, tỉnh Hòa Bình với quy mô 218 tỷ đồng và dự án “Khu du lịch nghỉ dưỡng Ao Giới – Suối Tiên” tại huyện Hạ Hòa, tỉnh Phú Thọ với quy mô 1000 tỷ đồng.

Tuy nhiên cả hai dự án đều đang treo và mới chỉ có 30.5 tỷ đồng nằm ở xây dựng cơ bản dở dang và không có thay đổi gì so với năm 2017.

Dự án cũ chưa xong thì dự án mới đã lên kế hoạch, tại Đại hội cổ đông bất thường 2018 mới được tổ chức, Xây dựng Trường Giang tiếp tục thông qua chủ trương đầu tư Dự án mới Khu dân cư cao cấp Gành Gió tại xã Cửa Dương, huyện Phú Quốc, tỉnh Kiên Giang. Vốn đầu tư dự kiến 1,620 tỉ đồng.

Như vậy tổng quy mô dự án hứa hẹn triển khai của TGG đã lên tới 2,820 tỷ đồng, gấp 10 lần tổng tài sản của công ty tại thời điểm hiện tại. Với một công ty mà tiền mặt gần như cạn kiệt, ban lãnh đạo công ty sẽ lấy nguồn lực từ đâu để thực hiện hàng loạt dự án cỡ khủng này, hay đó chỉ là những “bánh vẽ” để công ty tiếp tục huy động vốn từ chính những cổ đông chung thành của mình.