Bẫy giá trị trong đầu tư cổ phiếu

Giả sử bạn có một khoản tiền tiết kiệm và quyết định sẽ dùng số tiền này để mua một chiếc xế hộp ưng ý. Bạn bước đến showroom ô tô và bị choáng ngợp bởi quá nhiều loại xe, xe nào nhìn cùng đẹp mắt. Nhìn lại số tiền tiết kiệm dành dụm của mình sau bao năm, bạn nhận ra rằng số tiền đó không đủ để bạn mua một chiếc xe mới ưng ý.

Thật may mắn là ở đó họ cũng có một chiếc xe cũ cùng chiếc bạn muốn mua, điều may mắn là giá bán chỉ bằng một nửa chiếc xe mới trong khi nhìn bên ngoài hai chiếc xe giống hệt nhau, thật là một món hời. Bạn quyết định sẽ rinh ngay chiếc xe đó về nhà.

Một ngày đẹp trời bạn đưa cả nhà mình đi chơi xa bằng món hời ấy. Trên đường đi mọi thứ đang rất ổn thì hệ thống điều hòa gặp vấn đề, một lúc sau bạn có cảm giác hệ thống điện hoạt động không ổn định. Bạn đưa xe đi sửa và mọi chuyện bắt đầu trở lên rắc rối từ lúc này.

Sau khi sửa chữa xong hệ thống điều hòa, bạn nhận được một thông tin không lấy gì làm vui đó là toàn bộ hệ thống điện và cụm động cơ sẽ hỏng toàn bộ nếu tiếp tục sử dụng. Lý do là bởi chiếc xế cưng mà bạn mua đã bị ngập nước quá nặng và chi phí sửa chữa là không hề nhỏ. Bất thần ngồi nhìn số tiền cần bỏ ra để sửa chữa, bạn nhận ra rằng nếu cộng cả tiền đã mua và tiền sửa, số tiền đã vượt qua con số mà bạn bỏ ra để sở hữu chiếc xe mới tinh. Lúc này bạn biết rằng mình đã mắc sai lầm khi “ham của rẻ”, nhưng đã quá trễ để bạn có thể lựa chọn lại.

Trong đầu tư cũng thế, một số khoản đầu tư có thể giống như chiếc xe bạn đã mua. Trông bề ngoài có thể thấy rất ổn và giá rẻ nhưng tiềm ẩn nhiều vấn đề phải giải quyết. Sau một thời gian các vấn đề bắt đầu phát sinh, nhiều vấn đề nhỏ tạo thành một rắc rối khổng lồ với chi phí tốn kém. Các doanh nghiệp có quá nhiều vấn đề như chiếc xe là những cái bẫy giá trị. Chúng nhìn có vẻ rẻ, tuy nhiên lại không hề rẻ.

Cái bẫy giá trị đầu tiên chúng ta cùng mổ xẻ sẽ là cái bẫy của những cổ phiếu có lợi nhuận tăng trưởng mạnh mẽ nhưng PE thì lại quá rẻ. Nếu bạn là nhà đầu tư lâu năm, chắc hẳn bạn đã từng dính bẫy này một vài lần.

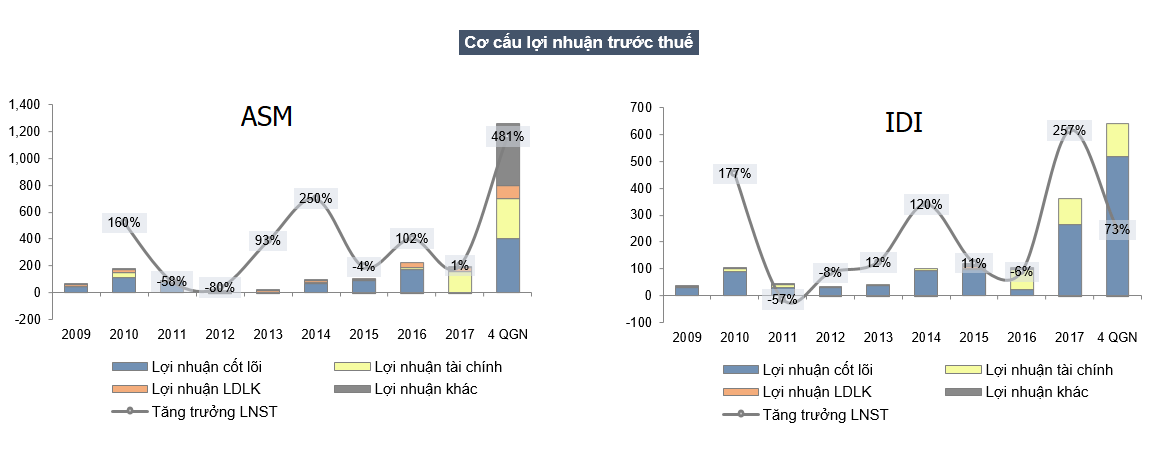

Để minh họa tốt nhất cho cái bẫy này chúng ta cùng trao đổi về một cổ phiếu nổi đình nổi đám trong năm 2018, cổ phiếu ASM. Chắc chắn bạn đã được không ít người phím mã này vào thời điểm cách đây nửa năm khi doanh nghiệp này liên tục ghi nhận lợi nhuận tăng trưởng ấn tượng lên tới hàng chục lần tuy nhiên PE chỉ loanh quanh 3 lần, hay nói cách khác bạn chỉ mất chưa đầy 3 năm để gấp đôi số tiền của mình khi đầu tư vào ASM. Quả là vô cùng hấp dẫn.

Nhưng bây giờ thì PE của doanh nghiệp này chỉ còn 1.8 lần, giá cổ phiếu đã mất tới 40% giá trị, cái giá này đã thấp hơn rất nhiều so với 6 tháng trước. Vậy bạn có nên mua nó ngay bây giờ?

Câu trả lời là không, hãy cẩn trọng. Bởi đây chỉ là một cái bẫy.

Trước tiên bạn hãy chú ý lợi nhuận của ASM đột biến từ đâu, khoản lợi nhuận đó có bền vững và duy trì trong tương lai hay không? Nếu không, đây chỉ là khoản lợi nhuận xuất hiện một lần và bạn sẽ không còn thấy nó lần thứ hai.

Lợi nhuận trước thuế tính đến 4 quý gần nhất của ASM là 1,260 tỷ, tăng trưởng mạnh so với con số 185 tỷ của năm 2017. Tuy nhiên chỉ có gần 500 tỷ đến từ hoạt động kinh doanh, còn lại toàn bộ 760 tỷ đến từ hoạt động tài chính và hoạt động khác.

Biểu đồ cơ cấu lợi nhuận trước thuế của ASM và IDI

Tìm hiểu tiếp về những khoản lợi nhuận 760 tỷ này chúng ta thấy đó chỉ là nghiệp vụ “điều chỉnh kế toán” trên báo cáo tài chính hợp nhất, không phải lợi nhuận tạo tiền thực và cũng chỉ xuất hiện một lần duy nhất. Đồng nghĩa với việc khoản lợi nhuận này sẽ không còn xuất hiện vào năm 2019.

Mặt khác nếu mổ xẻ tiếp khoản lợi nhuận từ hoạt động kinh doanh, chúng ta thấy rằng hầu hết con số lợi nhuận gần 500 tỷ trước thuế này được đóng góp bởi công ty con của ASM, đó là IDI. Có thể nói năm 2018 là năm may mắn hiếm có của những doanh nghiệp kinh doanh cá tra như IDI khi giá cá tra đầu ra tăng mạnh trong khi giá cá nguyên liệu ít biến động.

Tuy nhiên từ cuối 2018 thị trường cá tra đã ổn định lại và việc tiếp tục kỳ vọng lợi nhuận đột phá như năm 2018 là điều khó khả thi. Cả ASM và IDI sẽ sớm trở lại với con số kinh doanh thông thường của mình, tức trong trạng thái khả quan lợi nhuận sau thuế mỗi năm của ASM sẽ chỉ vào khoảng 200 tỷ đồng, xin nhắc lại là khả quan.

Với con số này, chúng ta không khó để tính được lợi nhuận năm 2019 sẽ giảm khoảng 82% và PE sẽ nhanh chóng quay trở lại 9.1 lần, thay vì chỉ 1.8 lần như hiện tại. Bạn có sẵn sàng trả PE 9.1 lần cho một doanh nghiệp suy giảm lợi nhuận vô cùng mạnh? Dĩ nhiên là bạn không và thị trường cũng thế. Vì vậy đừng dĩnh cái bẫy này!

Cái bẫy thứ hai từng xuất hiện rất nhiều lần vào những năm 2012 – 2015, thời điểm thị trường bắt đầu phục hồi sau một giai đoạn giảm dài, thời gian gần đây những chiếc bẫy thế này ít xuất hiện hơn, đó là bẫy tài sản rẻ.

Chắc hẳn bạn đã từng nghe những câu chuyện đại loại thế này: “Mua cổ phiếu đó đi, mua xong công ty rồi đợi nó phá sản, tài sản của công ty này mang bán hết rồi trả nợ thì cổ đông cũng lời một ăn đôi, ăn ba”. Bạn nghe hấp dẫn và mua, đợi hoài không thấy công ty đóng cửa, những tài sản giá trị trong công ty cũng lần lượt được thay thế bằng những thứ “rẻ tiền”, khoản ăn hai ăn ba chẳng thấy đâu, bạn chỉ thấy một mớ giấy lộn.

Thực tế phương pháp đầu tư này đúng và nó từng được nhiều nhà đầu tư lỗi lạc sử dụng, trong đó có huyền thoại Graham và Buffet, tuy nhiên, bạn đã tin nhầm người, nhầm doanh nghiệp và hậu quả là làm sai cách.

Ví dụ điển hình cho cái bẫy này là cổ phiếu của công ty PGT Holdings (PGT). Năm 2014 sau một thời gian thua lỗ, công ty chính thức đóng cửa mảng kinh doanh chính của mình là Taxi và đứng giữa ba sự lựa chọn: (1) Tìm doanh nghiệp kinh doanh có hiệu quả để sáp nhập, (2) Giải thể công ty và trả lại tiền cổ đông (3) Nâng mức tỷ lệ sở hữu của nhà đầu tư nước ngoài lên mức tối đa sau đó thuyết phục nhà đầu tư nước ngoài mua lại với mức giá hợp lý.

Điều đáng nói là tại thời điểm 2014 toàn bộ tài sản của PGT đều là tiền gửi ngân hàng và giá trị số tiền này lên tới con số hơn 80 tỷ đồng trong khi công ty không vay nợ và giá trị vốn hóa chỉ hơn 40 tỷ đồng. Nếu ban lãnh đạo PGT mang hết tài sản đi bán, trả nợ và chia tiền cho cổ đông thì số tiền cổ đông nhận được lên tới hơn 80 tỷ đồng. Trong khi đó để sở hữu toàn bộ PGT thì cổ đông chỉ cần bỏ ra số tiền tương đương vốn hóa công ty, tức 40 tỷ đồng. Chỉ một quyết định của ban lãnh đạo sẽ giúp cổ đông kiếm được lợi nhuận một ăn hai, vô cùng hấp dẫn lại không rủi ro.

Biểu đồ tài sản và nguồn vốn của PGT

Tuy nhiên thứ gì hấp dẫn cũng ẩn chưa nguy hiểm. Một cổ đông tổ chức của PGT là Skirr Japan Ltd đã tiến hành mua gom cổ phiếu từ ban lãnh đạo công ty và nắm quyền chi phối 51%. Quyền sinh sát của PGT thuộc về tối tác Nhật Bản này.

Tuy nhiên thay vì giải thể công ty, ban lãnh đạo mới quyết định sẽ chuyển hướng từ kinh doanh taxi sang kinh doanh chứng khoán. Điều đáng nói là trên báo cáo tài chính của PGT ngay lập tức xuất hiện những khoản phải thu bất thường chiếm tới hơn 50% tổng tài sản. Tiếp đến toàn bộ tài sản công ty lúc này tồn tại là những khoản phải thu và tiền gửi, doanh thu mỗi năm chỉ vỏn vẹn 10 tỷ đồng nhưng công ty vẫn lỗ từ hoạt động kinh doanh chính tới gần 8 tỷ đồng, trong khi đó những khoản tiền gửi thì chỉ mang về lãi suất chưa đầy 3%.

Thời gian trôi qua, tài sản của công ty ngày càng teo tóp, những khoản lỗ lũy kế chồng lên cao hơn và giá cổ phiếu thì giảm tới 50%, mất luôn thanh khoản. Từ một khoản đầu tư hấp dẫn, PGT đã trở thành “hố chôn tập thể” của không ít những nhà đầu tư giá trị vào năm 2014.

Theo thống kê của cá nhân tôi. Hiện tại thị trường đang có khoảng 28% số doanh nghiệp có PE nhỏ hơn 5 lần và 61% số doanh nghiệp có chỉ số PB nhỏ hơn 1 lần. Những doanh nghiệp này, có thể là những cơ hội đầy hấp dẫn trong tương lai, nhưng cũng có thể là những cái bẫy chết người. Thị trường chứng khoán không hoàn hảo như lý thuyết chúng ta đã học, cơ hội luôn xuất hiện khi thị trường mắc sai lầm về định giá, tuy nhiên nó chỉ sai trong một số ít tình huống.