Bỏ Room tín dụng

Lại một lần nữa các nhà nguyên cứu đang tranh cãi nảy lửa vụ room tín dụng, người nói bỏ người nói để. Mình thì cho rằng nên bỏ nhưng hiện tại chưa phải thời điểm để bỏ quy định này, lý do là vì:

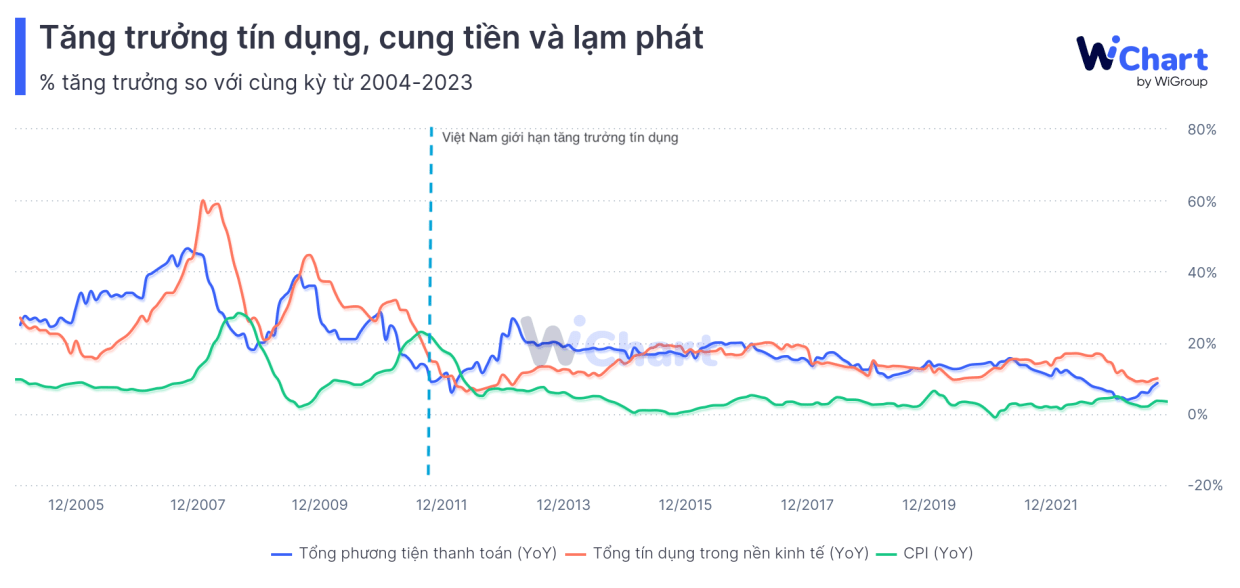

Hiện nay kênh tín dụng ngân hàng gần như là kênh huy động vốn duy nhất cho toàn bộ nền kinh tế, các kênh dẫn vốn khác chưa đóng góp đáng kể. Chúng ta là một quốc gia đang tăng trưởng nhanh và dòng vốn nước ngoài đổ vào nhiều thì việc khát vốn liên tục là điều khó tránh khỏi. Hai yếu tố này sẽ làm tăng trưởng tín dụng luôn tăng mạnh nhưng không kiểm soát thì hậu quả để lại cho toàn bộ nền kinh tế là khôn lường, hãy nhìn lại những gì nền kinh tế phải gánh chịu từ hậu quả của giai đoạn tăng trưởng tín dụng nóng năm 2005-2012.

Nhiều ý kiến cho rằng nhà quản lý nên tập trung vào việc quản lý các “chỉ số an toàn vốn” của hệ thống như CAR, LDR, LCR,… thay vì quy định cứng nhắc về room tín dụng. Về dài hạn thì tôi đồng quan điểm với ý kiến trên, tuy nhiên muốn làm được điều này chúng ta cần phải có hệ thống: Chuẩn mực kế toán, Quy định pháp lý, Cơ chế quản lý thực sự chuẩn chỉnh. Hiện nay tính chính xác của các con số công bố vẫn còn là vấn đề lan giải ở Việt Nam, việc đưa ra chính sách quản lý dựa trên những số liệu này là rất rủi ro.

Có ý kiến lại cho rằng Ngân hàng nhà nước (SBV) nên kiểm soát cung tiền thay vì kiểm soát tăng trưởng tín dụng. Quan điểm này đúng về lý thuyết nhưng khó hiệu quả ở Việt Nam. Như chúng ta đã biết tổng cung tiền M2=k*MB, trong đó Ngân hàng trung ương sẽ quyết định được MB nhưng hệ số nhân tiền k thì họ chỉ tác động được nhất định, phần lớn còn lại là phụ thuộc vào ý chí của doanh nghiệp và người dân. Hai chủ thể này sẽ quyết định vòng quay Tín dụng – Huy động trong nền kinh tế, thứ chi phối vòng quay tiền. Việt Nam thì SBV lại càng “yếu thế”, lý do là vì tỷ lệ dự trữ bắt buộc của Việt Nam đã quá thấp, chúng ta không có các gói nới lỏng định lượng (QE) nên việc bơm hút tiền quy mô lớn gần như phụ thuộc vào Mua bán USD của SBV mà việc mua bán USD thì SBV cũng thụ động. Như vậy, SBV không thể kiểm soát cung tiền trực tiếp được, cần phải có những chỉ tiêu gián tiếp.

Túm lại thì chúng ta nên bỏ room tín dụng nhưng muốn bỏ cần có lộ trình 3-5 năm chứ không phải hô hào bỏ là bỏ ngay được.

Trước mắt vẫn phải giữ giới hạn tăng trưởng tín dụng toàn hệ thống như hiện tại nhưng công khai phương pháp luận phân bổ tín dụng xuống từng ngân hàng để tránh tâm lý lo sợ cơ chế xin cho. Chỉ bỏ khi đã chuẩn bị xong những vấn đề về chuẩn mực, tính toán và cấu trúc kênh huy động vốn … cơ bản thành hình.

Tập trung nguồn lực để phát triển thị trường cổ phiếu, thị trường trái phiếu,… để các doanh nghiệp tách dần sự phụ thuộc vào tín dụng ngân hàng, giảm tải rủi ro hệ thống từ những biến cố tín dụng. Mục tiêu này cũng phải mất 3-5 năm mới thành hình chứ không nhanh được. Hiện nay niềm tin vào thị trường cổ phiếu và trái phiếu của đại đa số người dân và doanh nghiệp là rất thấp.

Dẫn dắt Truyền thông và tận dụng công cụ Forward Guidance hiệu quả, tập trung lấy lại niềm tin, cập nhật thông tin liên tục để các thành phần trong nền kinh tế nắm bắt và tin tưởng vào lộ trình mà nhà điều hành đề ra. Nhiều lúc niềm tin và sự thấu hiểu là chìa khoá lớn nhất nhưng lại luôn bị bỏ quên. Công cụ nào thì cũng có 2 mặt tốt và xấu, không phải cứ make to market như Tây là luôn tốt, miễn nó phù hợp với “thể trạng” và “bối cảnh” là được, còn lại vụ than vãn thì lúc nào chả có!

Bài viết hay và toàn diện của anh Báu. Đọc lại mới thấy hồi trước em "hăng hái" ủng hộ room tăng trường tín dụng thật là nông cạn và tây me.