“Cái bẫy” chết người từ những kế hoạch tăng vốn khủng

Khó có thể chối cãi khi động thái tăng vốn đã và đang trở thành những bước đệm giúp doanh nghiệp Việt lớn mạnh và nâng tầm ảnh hưởng. Tuy nhiên, không ít trường hợp tăng vốn hợp pháp lại ẩn chứa những rủi ro rất lớn với nhà đầu tư, đặc biệt nhà đầu tư nhỏ lẻ, chưa có đủ trình độ chuyên môn và khả năng nắm bắt thông tin còn hạn chế. Bài học từ ngày hôm qua dường như chưa bao giờ cũ với hôm nay.

Câu chuyện về những cổ phiếu với giá vốn 1 đồng

Bằng giờ này năm ngoái, AMV một doanh nghiệp đang “sống dở chết dở” gần như không ai biết đến đã gây ra tiếng vang lớn với việc tăng vốn khủng gấp 13 lần chỉ trong 1 đợt phát hành riêng lẻ. Ngay sau đó, cũng chính doanh nghiệp này lại dùng toàn bộ tài sản hiện có của mình để mua “đứt” bệnh viên Việt Mỹ mới chỉ thành lập được chưa đầy 3 tháng. Có quá nhiều vấn đề trong giao dịch này để chính cổ đông và nhà đầu tư không khỏi lo lắng về tính minh bạch của một “ván bài” dường như đã được ban lãnh đạo chia sẵn.

“Niêm yết của sau”, thủ thuật tài chính đã không còn xa lạ ở các thị trường phát triển, tuy nhiên ở Việt Nam hình thức này vẫn còn tưởng đối mới mẻ. Bạn có thể hiểu đơn giản rằng, thủ thuật này được sử dụng khi một công ty thất bại trong quá trình niêm yết vì không thể đáp ứng đủ yêu cầu của sở giao dịch chứng khoán đã nghiễm nhiên trở thành một công ty niêm yết do hệ quả của quá trình thâu tóm ngược với một công ty đã niêm yết trên sàn. Trong tình huống này ban lãnh đạo AMV đã đưa Bệnh viên Việt Mỹ, một bệnh viện mới chỉ thành lập 3 tháng, chưa có bất kỳ tài sản sinh lời nào và gần như không thể đáp ứng bất cứ yêu cầu niêm yết nào từ sở lên sàn một cách dễ dàng.

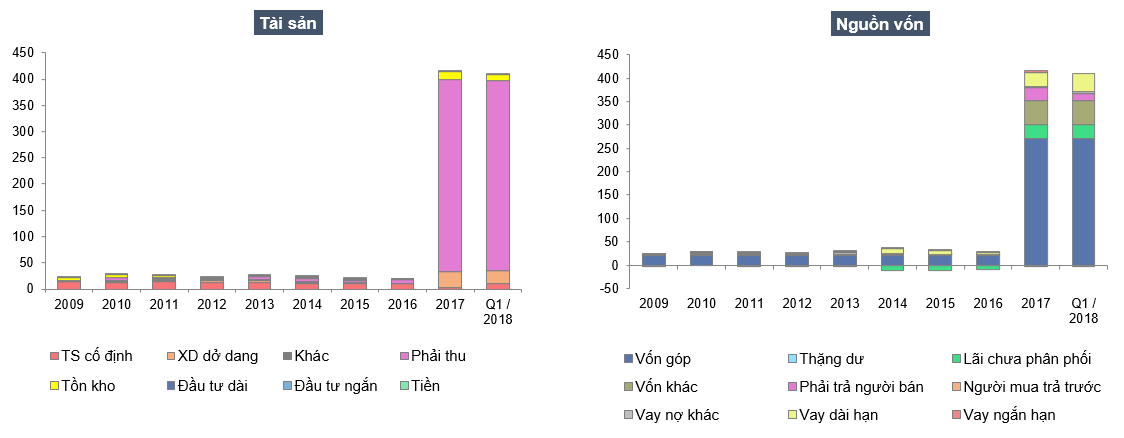

Khi đọc báo cáo tài chính hợp nhất của AMV quý 2/2017, thực tế đây chính là báo cáo tài chính của bệnh viện Việt Mỹ. Nhà đầu tư không khỏi ngỡ ngàng khi khoản phải thu gần như chiếm 100% tổng tài sản của công ty. Điều đáng nói là khoản mục phải thu này không hề được thuyết minh chi tiết và đơn vị kiểm toàn là công ty TNHH kiểm toàn và thẩm định giá Việt Nam (AVA) cũng không hề có bất cứ một ý kiến gì về những vấn đề “phi lý” xuất hiện trên báo cáo tài chính.

Tính đến hết quý 1/2018, tức đã gần một năm công ty huy động vốn để triển khai đầu tư vào hai dự án xây dựng nhà nội trú tại Bệnh viện Đa khoa huyện Cẩm Khê và huyện Đoan Hùng, tỉnh Phú Thọ tình hình vẫn không có gì thay đổi. Toàn bộ số vốn này lại được tiếp tục “đẩy” vào những khu vực không ai giải thích được. Khoản phải thu vẫn chiếm tới trên 90% tổng tài sản của công ty, một số tài sản tăng thêm như xây dựng cơ bản dở dang và tồn kho đều được tài trợ bằng vay nợ và không có chút gì của một trong hai dự án có kế hoạch triển khai.

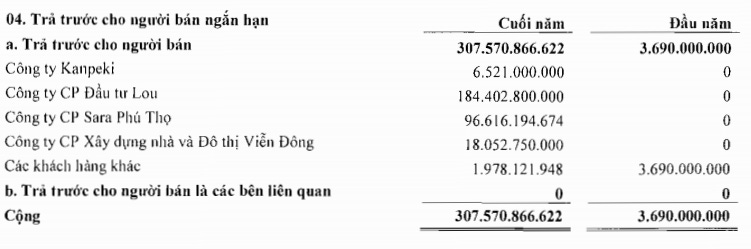

Vậy số vốn huy động kia đang “nằm ở đâu”? Lại là trả trước cho người bán, một khoản mục rất “nhạy cảm” trên báo cáo tài chính. Tuy nhiên khoản mục vô cùng trọng yếu chiếm tới hơn 90% tổng tài sản lại một lần nữa không được thuyết mình. Để tìm hiểu câu chuyện chúng ta phải nhìn lật ngược về báo cáo kiểm toàn năm 2017 để ước tính sơ bộ lượng tiền này đang để ở đâu.

Như vậy là hầu hết số tiền này được “trả trước” cho 2 công ty là công ty cổ phần đầu tư Lou và công ty cổ phần Sara Phú Thọ. Điều thú vị là 2 công ty này đều được thành lập vào quý 3/2016 và đều đăng ký hoạt động kinh doanh là “bán buôn tổng hợp”, lĩnh vực không hề có liên quan gì trong chuỗi giá trị kinh doanh của AMV cũng như 2 dự án cam kết triển khai. Trong đó 3 công ty là Kanpeki, Lou và AMV có cùng địa chỉ kinh doanh.

Với những diễn biến vừa qua, chúng ta không khỏi nghĩ ngờ về tính xác thực của lượng tiền góp vốn trong đợt phát hành riêng lẻ mà AMV đã thực hiện. Nếu toàn bộ số vốn tăng thêm không phải là tiền thực thì không nói quá khi giá vốn của những cổ phiếu này chỉ ở mức 1 đồng.

Điều đáng nói là với những con số lợi nhuận ghi nhận ấn tượng thì giá cổ phiếu AMV đã có thời gian tăng trưởng mạnh và hiện tại đang được giao dịch ở mức 15 ngàn/ cổ phiếu, thực sự mức sinh lời mà ban lãnh đạo những công ty kiểu này thu về là vô cùng ấn tượng.

Những khoản lỗ từ trên trời rơi xuống

Hãy tưởng tượng, một ngày đẹp trời khi mới tỉnh giấc, tài sản của công ty mà bạn đang đầu tư bỗng nhiên “bốc hơi” hơn một nửa. Câu chuyện chắc chỉ có trên phim, nhưng lại đang diễn ra thường ngày ở thị trường chứng khoán Việt Nam. Người ta không quên những TTF, những JVC, những ATA, những HAG, ….. đã làm không biết bao cổ đông lâm vào tình cảnh không thể bi đát hơn. Nhưng ở thị trường chứng khoán, bài học từ hôm qua dường như chưa bào giờ là cũ với hôm nay.

Chỉ mới đây thôi, một công ty quy mô lớn có vốn điều lệ lên tới 1,500 tỷ đồng đã làm thị trường thực sự choáng khi ghi nhận khoản lỗ lên tới cả ngàn tỷ đồng. Nguyên nhân thua lỗ bởi công ty này đã đầu tư “sai lầm” vào một loạt các dự án thua lỗ nặng nề. Ban lãnh đạo nói lời xin lỗi nhưng chỉ có nhà đầu tư là người chịu nhiều thiệt thòi nhất và có lẽ chính họ cũng không thể tin nổi khi chỉ mới trước đó gần 2 năm chính những con người này đã thuyết phục họ bỏ những đồng vốn của mình vào những dự án vô cùng tiềm năng.

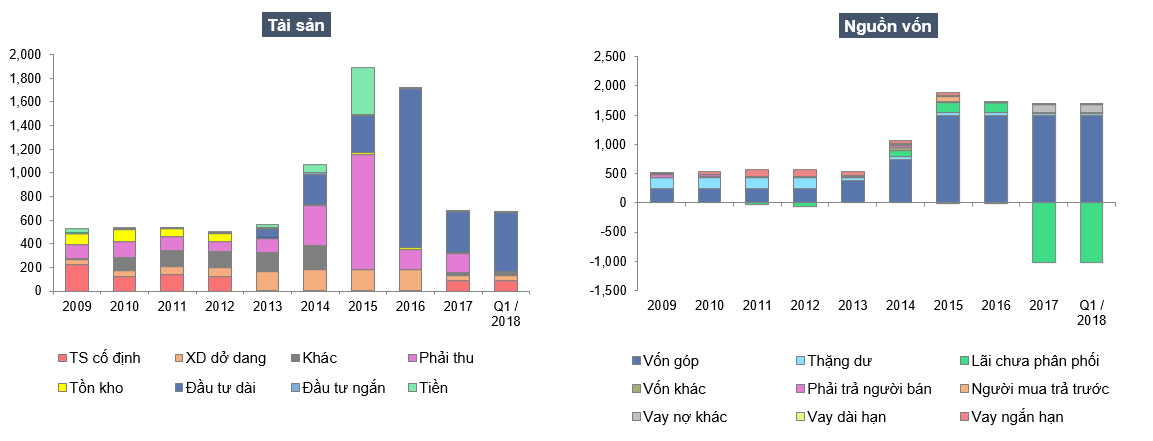

Chắc bạn cũng không khó để biết doanh nghiệp mà tôi đề cập đến chính là công ty cổ phần đầu tư cao su quảng nam – VHG. Chỉ trong 3 năm, từ 2014 đến 2016, công ty này đã có quá trình tăng vốn phi mã từ 375 tỷ lên 1500 tỷ với hàng loạt dự án đầu tư được công bố. Điều thú vị là toàn bộ số lượng cổ phiếu phát hành thêm cho các đợt tăng vốn đều được thị trường hấp thụ rất tích cực, có lẽ giá cổ phiếu tăng là thứ nhà đầu tư quan tâm nhiều hơn là chất lượng kinh doanh của chính doanh nghiệp đó.

Khi toàn bộ số vốn tăng thêm này được chuyển “quyền sinh sát” về tay ban lãnh đạo thì những dự án sinh lời hấp dẫn đã cam kết lại không thấy đâu, nhà đầu tư chỉ thấy số vốn này chạy vòng vòng giữa các khoản mục có “tính nhạy cảm” rất lớn như “trả trước cho người bán” hay “đầu tư tài chính dài hạn”.

Chỉ trong 2 năm, hàng loạt dự án được lên kế hoạch triển khai rồi lại được thay thế bằng các dự án khác, và rồi chính những dự án mới này chỉ một thời gian ngắn sau lại được thay thế bằng các dự án khác. Điều đáng nói là tất cả các dự án đều không có kế hoạch triển khai rõ ràng, thông tin gần như không có và đi kèm là những viễn cảnh tươi đẹp đã được “bánh vẽ” đầy tiềm năng.

Chưa hết mệt mỏi với những kế hoạch đầu tư thay đổi liên tục thì chính những cổ đông này lại phải nhận thông tin sốc khi công ty công bố rằng toàn bộ tất cả số tiền đầu tư cả ngàn tỷ vào các dự án đều “không thể thu hồi”.

Ngậm ngùi nhìn tài sản của công ty bốc hơi mà không thể làm gì được, có lẽ đến lúc này nhà đầu tư mới thấu hiểu sai lầm khi quá quan tâm đến thị giá mà bỏ ngoài tai hoạt động kinh doanh.

Điều đáng nói là thực tế không một dự án kinh tế nào có thể ghi nhận mức lỗ lên tới ~100% như những dự án mà Cao Su Quảng Nam triển khai, đó thực sự là một điều vô lý. Điều không thể chấp nhận thứ hai là tất cả các dự án đều thua lỗ một cách thảm hại chỉ sau chưa đầy 2 năm triển khai. Câu chuyện thực tế ở đằng sau có lẽ chỉ có ban lãnh đạo của VHG mới là người năm rõ nhất.

Dấu vết để lại từ những sự bất hợp lý trong việc sử dụng vốn

Sau một thời gian dài được nhiều doanh nghệp sử dụng thì những cách thức chiếm dụng vốn đã đa dạng và được biến tấu bằng nhiều phương pháp hơn. Từ việc tài trợ vốn hoặc để các công ty sân sau chiếm dụng thông qua các hợp đồng hợp tác kinh doanh, trả trước, cho tới các hợp đồng ủy thác đầu tư ngắn và trung hạn. Đặc thù chung của những hình thức này là dòng tiền sau phát hành sẽ vẫn nằm ở tài sản của công ty dưới những hình thức là các khoản phải thu hay các khoản góp vốn đầu tư, tuy nhiên thời gian thu được là khi nào thì không ai ngoài chính ban lãnh đạo công ty đó mới có thể nắm được.

Không ít trường hợp trong quá khứ, doanh nghiệp chỉ công bố phương án sử dụng vốn sau phát hành là góp vốn hay ủy thác đầu tư nhưng hoàn toàn không có thêm bất cứ chi tiết liên quan nào đến những khoản mục này. Nhà đầu tư muốn tra cứu thêm thông tin cũng gần như không thể bởi chính họ trước đó đã ủy quyền cho hội đồng quản trị toàn quyền quyết định và tự đẩy mình vào thế không thể làm được gì hơn.

Trong ngắn hạn, tình trạng bất cân xứng giữa số liệu thực tế và con số trên báo cáo tài chính có thể sẽ không tác động ngay lập tức đến hoạt động của doanh nghiệp bởi các phương án sử dụng vốn thông qua phát hành thường là những dự án “dài hơi” và được “bánh vẽ” bài bản. Tuy nhiên về dài hạn khi những hậu quả của việc “thổi phồng” số liệu đứng trước nguy cơ không thể kiểm soát thì những ban lãnh đạo này chỉ còn cách: Hoặc bù lại phần vốn thiếu trong tương lai thông qua các tài sản cá nhân của chính mình, hoặc tẩu tán phần cổ phiếu có giá vốn siêu thấp này ra thị trường và bán lại doanh nghiệp cho người khác, thậm chí có những ban lãnh đạo đã lựa chọn phương án “xóa sạch sổ sách” bằng những khoản lỗ từ trên trời rơi xuống. Dù bằng hình thức nào thì người thiệt hại nhất cũng là chính cổ đồng, những người đã đặt niềm tin nhầm chỗ!