Coupon rate và Yield

Dưới đây là thông tin về đợt phát hành thành công 1 tỷ USD trái phiếu quốc tế kỳ hạn 10 năm của chính phủ Việt Nam được thực hiện vào năm 2010 với coupon rate là 6.75%, yield là 6.95% và số tiền thu được là 985.76 triệu đô:

Amount: $1 Billion

Maturity: Jan. 29, 2020

Coupon: 6.75%

Price: 98.576

Yield: 6.95%

Spread: 332.7 basis points over Treasurys

Ratings: Ba3 (Moody’s Investors Service)

BB (Standard & Poor’s)

Câu hỏi đặt ra ở đây là coupon rate và yield khác nhau thế nào? Và tại sao chính phủ Việt Nam lại lựa chọn coupon rate và giá bán như thế?

Coupon rate là lãi suất tính bằng % trên giá trị phát hành mà nhà phát hành phải trả hàng năm cho trái chủ của mình. Coupon rate là một con số cố định, không phụ thuộc vào tình hình lãi suất trên thị trường và được yết ngay trên cuống phiếu. Việc lựa chọn coupon rate là bao nhiêu phụ thuộc vào nhiều yếu tố, tuy nhiên nhà phát hành phải lựa chọn sao cho con số đủ để hấp dẫn thị trường và phù hợp với dòng luôn chuyển tiền của mình.

Khác với coupon rate, yield không cố định mà lên xuống liên tục theo diễn biến cung cầu thị trường và rủi ro tín dụng (CDS) tại từng thời điểm của nhà phát hành. Yield là linh hồn của trái phiếu và mọi quyết định mua bán trái phiếu của nhà đầu tư đều diễn biến theo yield chứ không phải coupon rate.

Như vậy chúng ta đã hiểu sự khác nhau giữa coupon rate và yield, tuy nhiên để trả lời câu hỏi tiếp theo về giá bán và coupon rate thì chúng ta phải đi tìm hiểu công thức khá quen thuộc này:

Trong đó:

C: là giá trị Coupon nhà đầu tư nhận được hàng năm dựa trên Coupon rate

r: là yield to maturity hay lợi suất đáo hạn của trái phiếu

F: là mệnh giá phát hành của trái phiếu

Po: là giá bán của trái phiếu

n: là kỳ hạn của trái phiếu

Nhìn vào công thức trên chúng ta có thể thấy, nếu F, n và r là những giá trị cố định thì khi nhà phát hành giảm C sẽ làm giá trái phiếu bán ra thấp hơn. Ngược lại nếu tăng C sẽ làm giá trái phiếu bán ra cao hơn. Như vậy việc lựa chọn C là bao nhiêu sẽ phụ thuộc vào việc nhà phát hành muốn bán giá nào khi phát hành. Trong khi giá bán là bao nhiêu lại phụ thuộc vào mục tiêu dòng tiền của tổ chức phát hành.

Ở một khía cạnh khác, nếu đơn vị phát hành muốn giữ nguyên C hàng năm nhưng vẫn bảo đảm yeild và giá phát hành như cũ thì sự lựa chọn sẽ là thay đổi kỳ hạn của trái phiếu lên xuống mức tương ứng.

Ví dụ Chính phủ Việt Nam phát hành trái phiếu 10 năm với coupon rate 5% trong khi yield nhà đầu tư yêu cầu là 7% thì giá bán trái phiếu cho nhà đầu tư sẽ phải thấp hơn mệnh giá của trái phiếu. Ngược lại nếu bán với coupon bằng 10% thì sẽ số tiền nhận được sẽ lớn hơn mệnh giá ghi sổ của trái phiếu.

Một lần nữa chúng ta nhắc lại ở đây, lựa chọn coupon rate như thế nào so với yeild là tùy thuộc vào mục đích của nhà phát hành. Tuy nhiên nếu coupon rate quá cao so với yield sẽ gây ra khó khăn về mặt dòng tiền tương lai cho nhà phát hành, chưa kể về mặt tâm lý nhà đầu tư sẽ nghi ngại những loại bonds như vậy. Ở phía còn lại, nếu coup rate quá thấp cũng sẽ làm giảm số tiền thu được của nhà phát hành.

Quay trở lại với thông tin về đợt phát hành trái phiếu quốc tế của chính phủ Việt Nam ở đầu bài. Chúng ta thấy rằng coupon rate là 6.75% thấp hơn 0.2% so với yield là 6.95%. Điều này giúp chính phủ tiết kiệm được 2 triệu đô tiền trả lãi mỗi năm nhưng cũng đồng nghĩa với việc số tiền chính phủ thu được trong đợt phát hành chỉ là: 985.76 triệu USD chứ không phải 1 tỷ USD như mệnh giá.

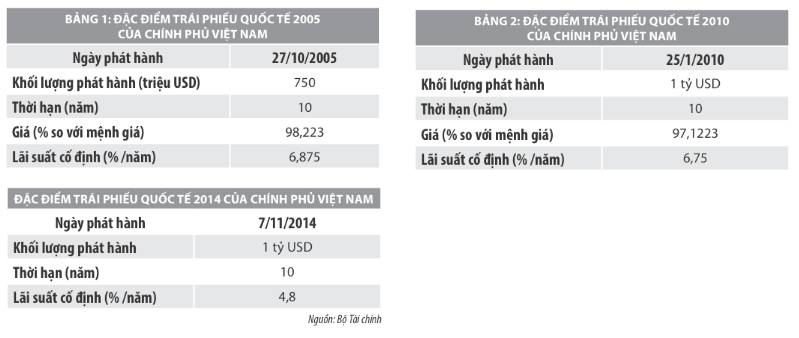

Tính đến thời điểm hiện tại chính phủ Việt Nam đã có 3 lần phát hành trái phiếu thành công, dưới đây là thông tin về từng đợt phát hành. Dựa vào kiến thức vừa trao đổi, các bạn hãy thử đánh giá về mục tiêu và hiện trạng phát hành của chính phủ trong từng đợt phát hành xem thế nào!

P/s: Hãy đọc thêm bài viết này để hiểu hơn về 3 đợt phát hành thành công nếu bạn có thời gian:

http://tapchitaichinh.vn/nghien-cuu–trao-doi/trao-doi-binh-luan/danh-gia-thuc-trang-phat-hanh-trai-phieu-quoc-te-cua-viet-nam-110392.html