Fed Funds Market bị nhiễu trong kỷ nguyên dự trữ dồi dào

Liệu thị trường fed funds còn thể hiện tốt thông tin về trạng thái thanh khoản giữa các ngân hàng không? Nếu vậy làm sao để biết thanh khoản hệ thống ngân hàng lúc nào bị "khan hiếm".

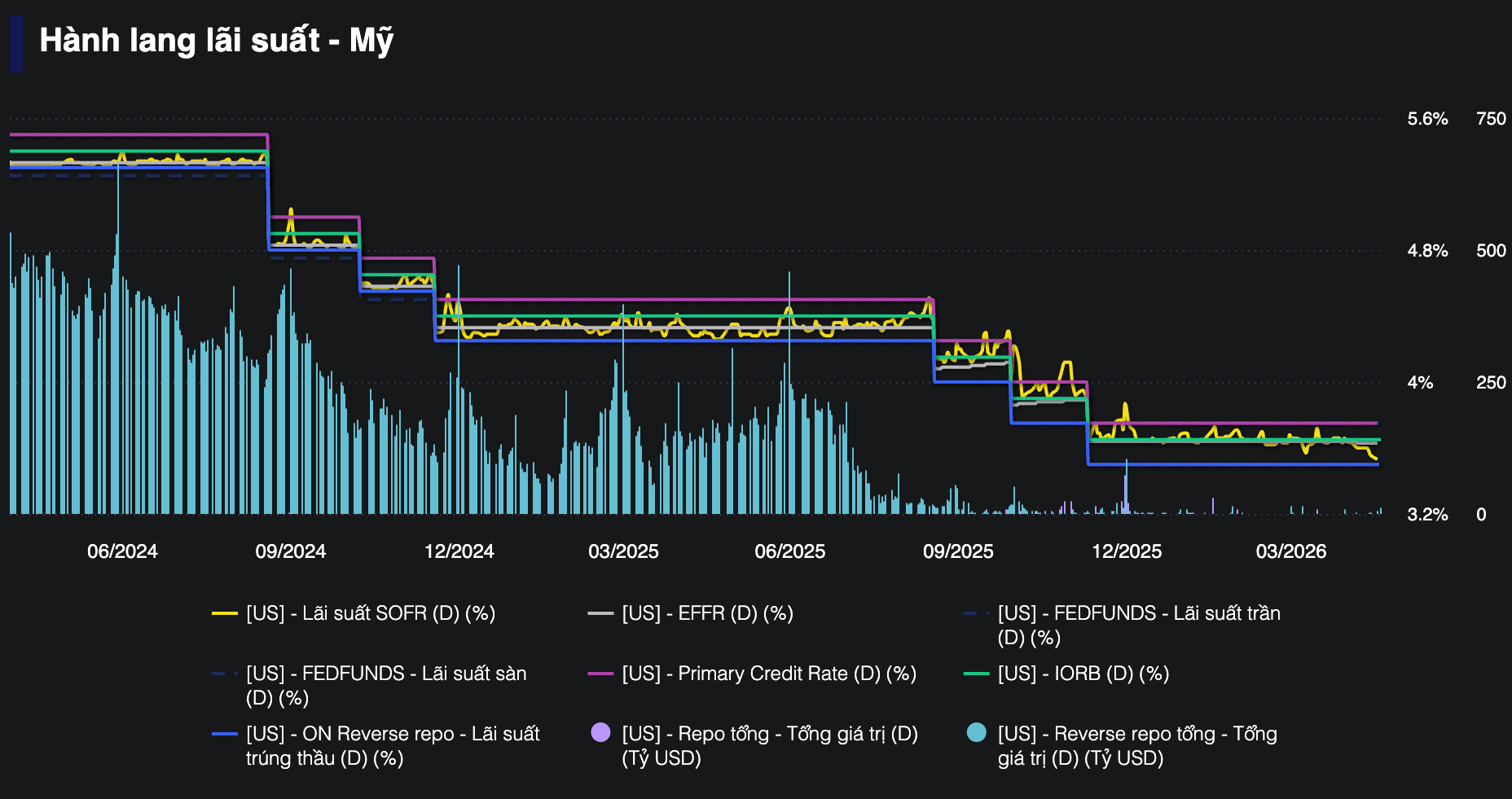

Từ sau khủng hoảng 2008, Fed chuyển sang cơ chế “dự trữ dồi dào” (ample reserves) — tức thay vì kiểm soát lượng tiền dự trữ hàng ngày, Fed neo lãi suất qua hai công cụ hành chính: IORB (lãi suất trả cho dự trữ ngân hàng) và ON RRP (lãi suất repo đảo chiều qua đêm). Hệ quả: thị trường liên ngân hàng (fed funds market) teo lại, giao dịch giảm mạnh, tín hiệu về thanh khoản hệ thống bị mờ đi.

Câu hỏi trung tâm: Liệu thị trường fed funds còn thể hiện tốt thông tin về trạng thái thanh khoản giữa các ngân hàng không? Và quan trọng hơn — cái “kink” (điểm gãy) trong đường cầu dự trữ dùng để xác định lúc nào dự trữ “khan hiếm” có thực sự phản ánh scarcity (sự khan hiếm) hay không?

Sriya Anbil, Sebastian Infante, Zeynep Senyuz — ba nhà nghiên cứu thuộc Board of Governors đã có một nghiên cứu rất hay về chủ đề này. Mình xin tóm lược một số ý chính như sau:

Thị trường fed funds bị "méo" bởi FHLB (Federal Home Loan Banks) khi họ chiếm >90% nguồn cung fed funds. Tuy nhiên FHLB không được hưởng IORB khi để tiền tại Fed, chính vị thế họ cho vay trong fed funds chỉ để kiếm chênh lệch giữa EFFR và IORB — tức là arbitrage thuần túy. Cung của nhóm này co giãn hoàn toàn theo giá (elastic). Kết quả: phần lớn dữ liệu EFFR phản ánh hành vi arbitrage của FHLB, không phải nhu cầu thanh khoản thực của ngân hàng.

Ngân hàng cho vay lẫn nhau (bank-to-bank) thì khác hoàn toàn — họ cứng (inelastic) về giá. Khi dự trữ giảm, ngân hàng đòi lãi suất cao hơn mới chịu cho vay, và mức cứng này tăng dần khi dự trữ tụt. Đây mới là tín hiệu thật về căng thẳng phân phối thanh khoản.

“Bankers’ banks” — các ngân hàng chuyên quản lý dự trữ cho ngân hàng cộng đồng nhỏ — là nhóm cho vay then chốt. Khi dự trữ của nhóm này giảm, toàn bộ phân khúc bank-to-bank siết lại rõ rệt, báo hiệu sớm căng thẳng trong hệ thống trước khi dữ liệu tổng thể cho thấy gì.

Chỉ ngân hàng nhỏ (tài sản <$10 tỷ) mới thực sự phản ứng với cú sốc tiền gửi bằng cách tăng dự trữ. Ngân hàng lớn không có hành vi này. Điều này đặt ra nghi vấn với mô hình “representative bank” (một ngân hàng đại diện) trong toàn bộ các nghiên cứu trước về đường cầu dự trữ.

FHLB chọn giữa fed funds và repo. Khi repo market hấp dẫn hơn (lãi cao hơn hoặc rủi ro thấp hơn), FHLB rút khỏi fed funds. Ngược lại, khi spread fed funds–IORB đủ lớn, họ đổ vào fed funds. Tức là hành vi của FHLB nối repo và fed funds với nhau, khiến tín hiệu từ EFFR bị nhiễu.

Điều nghịch lỳ là FHLB được lập ra để hỗ trợ thị trường nhà ở, nhưng trên thực tế trở thành nhà tạo lập thanh khoản lớn nhất cho thị trường tiền tệ ngắn hạn của Mỹ — và chính sự hiện diện áp đảo này lại làm mù khả năng đọc tín hiệu thanh khoản thực của Fed.

Cú stress 17/9/2019 là repo stress, không phải reserve stress. Lãi suất repo overnight bật lên ~10% hôm đó. Nguyên nhân: thiếu tài sản thế chấp đủ tiêu chuẩn + settlement friction (nghẽn thanh toán cuối ngày), không phải ngân hàng hết tiền dự trữ. Bằng chứng: lãi suất bank-to-bank trong fed funds không tăng — nếu thiếu dự trữ thật, nó phải tăng.

Repo market capacity ảnh hưởng đến quy mô tối ưu bảng cân đối của Fed. Nghiên cứu trước (Anbil et al. 2024 — cùng nhóm tác giả) chỉ ra: khả năng hấp thụ của repo market quyết định bao nhiêu dự trữ là “đủ” trong hệ thống — nếu repo market tắc, nhu cầu dự trữ ngân hàng tăng lên ngay cả khi tổng lượng không đổi.

"Reserve scarcity" là vấn đề phân phối, không phải tổng lượng. Căng thẳng có thể xuất hiện ở một nhóm ngân hàng nhỏ (community banks, bankers' banks) từ rất lâu trước khi tổng reserves toàn hệ thống trở nên thiếu hụt. Điều này có nghĩa: các mô hình "aggregate demand curve" hiện tại phát hiện scarcity quá muộn.

Dùng "deposit shocks" như biến công cụ (IV) để tách tín hiệu cung/cầu — phương pháp định lượng sạch, tránh vấn đề endogeneity khi đo cung thị trường fed funds.

Ở Việt Nam đang có một tổ chức làm “xáo trộn” thanh khoản hệ thống ngân hàng thú vị tương tự FHLB của Mỹ. Bạn có biết đó là tổ chức nào không? :)