Khi "FED Balance Sheet Tăng" Bị Nhầm Là QE

Fed hiện tại có thể bị phê bình về nhiều thứ: thiếu minh bạch về pace mua, inflation target drift, communication không nhất quán. Nhưng gọi T-bill purchase là QE và nói “Fed ma giáo” thì không ổn!

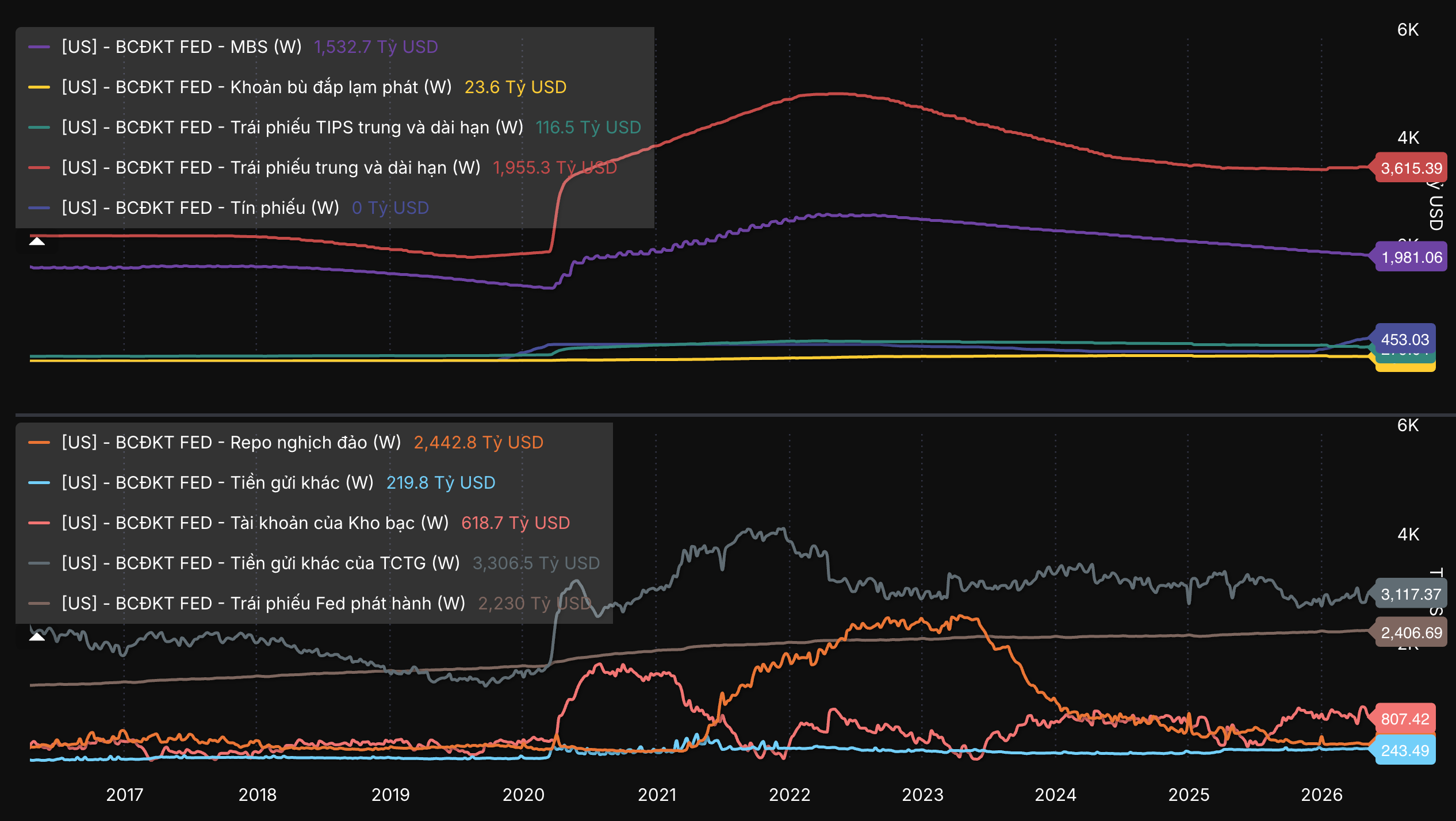

Một số người cho rằng Fed đang âm thầm thực hiện QE thông qua việc mua T-bill — vì balance sheet tăng ~170 tỷ USD trong 4 tháng đầu 2026 (~42 tỷ/tháng), và Fed tái đầu tư vào kỳ hạn dài hơn khi T-bill đáo hạn.

“Cách lập luận này đang dùng một quan sát đúng là balance sheet tăng để đi đến một kết luận sai là easing đang diễn ra”.

QE Thực Sự Hoạt Động Qua Cơ Chế Nào?

Để phản biện luận điểm "Fed đang lén QE" trước tiên cần xác định QE là gì về mặt cơ chế. Ví dụ điển hình nhất về QE là 2 chu kỳ 2008–2014 và 2020–2022, không khó để nhận thấy QE hoạt động chủ yếu qua hai kênh truyền dẫn:

Kênh thứ nhất — Portfolio Balance Channel: Khi Fed mua MBS (Mortgage-Backed Securities) và long-term Treasuries, nó đẩy giá các tài sản đó lên, nén yield (lợi suất). Các nhà đầu tư nắm giữ những tài sản này buộc phải tái cơ cấu danh mục sang các tài sản rủi ro hơn như: cổ phiếu, trái phiếu doanh nghiệp, tài sản mới nổi. Đây là cơ chế "easing" thực sự: nó hạ chi phí vốn dài hạn và nới rộng risk appetite trên diện rộng.

Kênh thứ hai — Term Premium Compression: Bằng cách hấp thụ một lượng lớn duration (rủi ro kỳ hạn dài) ra khỏi thị trường, Fed giảm term premium — phần lợi suất bù thêm mà nhà đầu tư đòi hỏi khi cho vay dài hạn hơn. Khi term premium co lại, toàn bộ yield curve bị nén xuống, từ mortgage rate đến corporate bond rate đều hưởng lợi.

Điều quan trọng cần nhận ra: cả hai kênh đều phụ thuộc trực tiếp vào duration của tài sản được mua. T-bill có kỳ hạn dưới 1 năm, duration gần bằng 0. Mua T-bill không hấp thụ duration ra khỏi thị trường, không nén term premium 10Y, không tác động vào mortgage rate hay corporate borrowing cost. Về mặt tác động lên financial conditions (điều kiện tài chính), mua 42 tỷ T-bill/tháng và mua 42 tỷ UST 10Y/tháng là hai chính sách có cơ chế khác nhau về bản chất.

Fed Đang Thực Sự Làm Gì?

Để hiểu tại sao Fed mua T-bill không gọi là QE — cần hiểu framework vận hành tiền tệ hiện tại của Fed, còn được gọi là "ample reserves regime" (chế độ dự trữ dư thừa).

Trước 2008, Fed vận hành trong môi trường dự trữ khan hiếm (scarce reserves), tương tự như Việt Nam bây giờ vậy. Hệ thống ngân hàng có rất ít excess reserves, và Fed điều tiết fed funds rate bằng cách mua/bán T-bill nhỏ lẻ mỗi ngày để thêm/bớt thanh khoản. Khi QE diễn ra, FED bơm hàng nghìn tỷ USD, hệ thống chuyển sang dự trữ dư thừa — Fed phải phát minh ra công cụ mới là IOER (Interest on Excess Reserves — lãi suất trả trên dự trữ dư thừa) để kiểm soát lãi suất chính sách theo target range mà Fed công bố.

Trong chế độ hiện tại, Fed duy trì reserves ở mức "ample" — đủ lớn để fed funds rate giao dịch trơn tru trong target range mà không cần Fed can thiệp liên tục. Nhưng reserves không phải hằng số — chúng dao động theo hoạt động của Treasury General Account (TGA — tài khoản của Kho bạc Mỹ tại Fed), hoạt động RRP (Reverse Repo Program), và hành động của các FHLB (Federal Home Loan Banks).

Khi reserves trong hệ thống ngân hàng giảm, có thể Treasury phát hành trái phiếu và hút tiền vào TGA hoặc cũng có thể do Fed chủ động QT giảm dự trữ. Nếu giảm đến mức "đủ khan hiếm," fed funds rate sẽ bắt đầu giao dịch trên target. Để xử lý cơn khát này Fed mua T-bill để bơm lại reserves, duy trì ample level. Đây là hoạt động reserve management, không phải easing.

Một phép so sánh thực tế: nếu một ngân hàng thương mại được bơm thanh khoản qua nghiệp vụ repo overnight để đảm bảo thanh khoản tức thì, không ai gọi đó là "mở rộng tín dụng" hay QE cả.

Như vậy có thể hiểu Fed mua T-bill để duy trì ample reserves về bản chất tương tự kỹ thuật vận hành nghiệp vụ OMO thông thường, không phải stance chính sách hay như bài viết kia nêu là “Fed cũng ma giáo” gì cả.

Tóm lại

Fed hiện tại có thể bị phê bình về nhiều thứ: thiếu minh bạch về pace mua, inflation target drift, communication không nhất quán. Nhưng gọi T-bill purchase là QE và nói “Fed ma giáo” thì đây là một sự nhầm lẫn đáng tiếc.