Kinh tế Việt Nam 6 tháng đầu năm

Quá nhiều con số tăng ấn tượng trong bối cảnh nhiễu động mạnh như Quý 2 là những gì tôi cảm nhận được khi phân tích các con số mới được GSO công bố hôm nay.

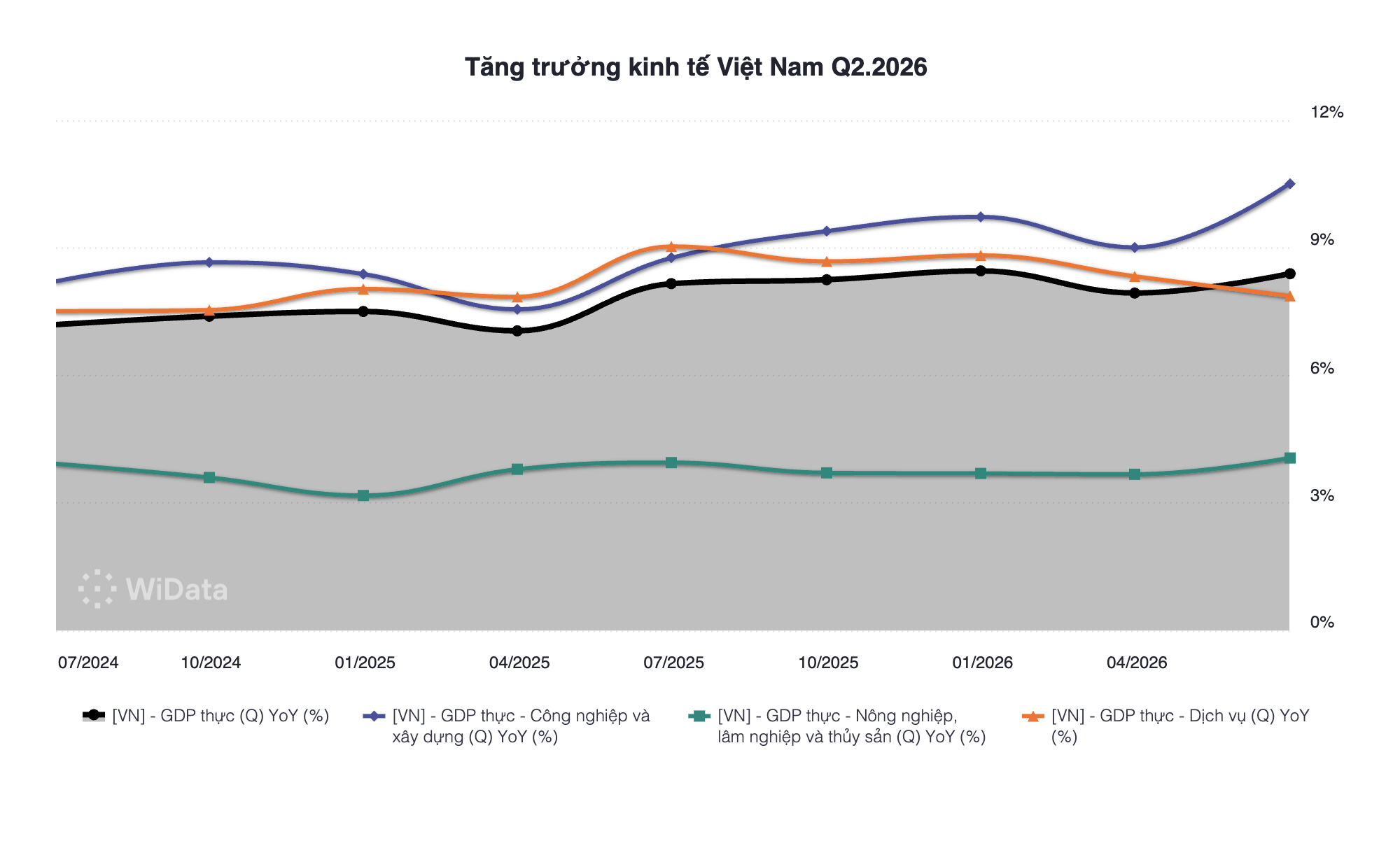

1️⃣ Tăng trưởng kinh tế

Mặc dù bị coi là một trong những quốc gia dễ bị tổn thương nhất khi chiến tranh Iran-Mỹ diễn ra, nhưng tăng trưởng GDP Q2 vẫn đạt con số vô cùng ấn tượng 8.4% so với cùng kỳ (yoy). Lũy kế bán niên chúng ta đạt ~ 8.2%, mức tăng trưởng kỷ lục trong 30 năm vừa qua. Có lẽ cả thế giới phải ngả mũ thán phục.

Sự tăng trưởng này được dẫn dắt bởi sự bùng nổ về Sản xuất công nghiệp (+10.51% yoy), trong khi vế còn lại là Dịch vụ (+7.87% yoy) đang thể hiện sự tăng trưởng chậm lại liên tiếp 3 quý. Cũng may là chị ngã thì em kịp nâng.

Với những phát biểu và hành động trong 1 tháng qua, dường như con số 10% không phải là ‘mục tiêu’ mà đã là ‘mệnh lệnh’. Và để đạt được con số này thì nửa cuối năm chúng ta cần tăng trưởng tới 11.9% so với cùng kỳ. Với bối cảnh vẫn còn nhiều khó khăn bủa vây trong thời gian tới, con số này có lẽ trong mơ cũng không dám nghĩ tới. Tuy nhiên, giai đoạn này thì ‘bất ngờ’ cũng đã dần trở thành ‘bình thường mới’.

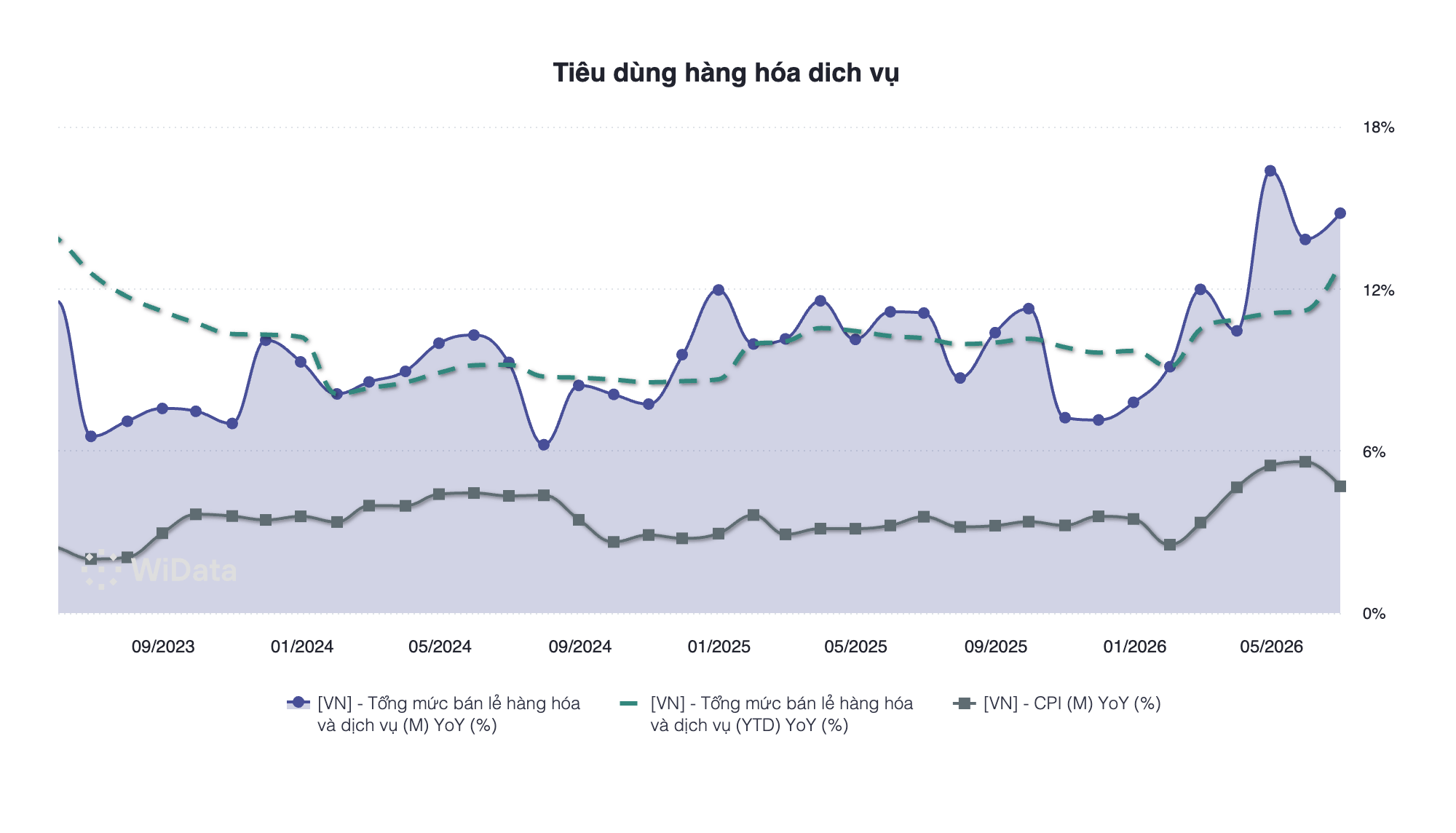

2️⃣ Khu vực Tiêu dùng

Tăng trưởng yoy của bán lẻ hàng hóa và dịch vụ trong tháng 6 đạt con số 14.8%, lũy kế nửa đầu năm đạt 12.94%, so với mức tăng trưởng trung bình quanh 10% của những năm trước thì thực sự con số này là cũng quá ấn tượng. Tuy nhiên, có 2 điều cần lưu ý.

Đây là con số tính theo giá danh nghĩa, nếu trừ tác động của giá cả thì tăng trưởng tiêu dùng thực tế sẽ vào khoảng 7-8%, chỉ tăng trưởng nhẹ khoảng 0.5-1% so với mức nền trung bình tăng trưởng tiêu dùng. Nhưng mà dù gì thì vầy là cũng quá tốt rồi.

Ngoài ra thì vừa rồi chúng ta cũng siết câu chuyện về thuế với hộ kinh doanh và tiểu chủ. Mình không biết cơ quan thống kê sẽ xử lý những ghi nhận mới này thế nào. Tuy nhiên, có một điều chắc chắn là nhiều dịch vụ tiêu dùng ngày trước là ‘vô hình’, giờ đã trở thành ‘hữu hình’ trên sổ sách.

3️⃣ Khu vực Xuất nhập khẩu

Tháng 06 chúng ta tiếp tục chứng kiến sự tăng trưởng bùng nổ của khu vực này khi Xuất khẩu tăng trưởng đạt 28.1% và nhập khẩu đạt 45.2% so với cùng kỳ. Đây là 2 con số tiệm cận những kỷ lục đã được thiết lập trước đó trong hàng chục năm vừa qua.

Tuy nhiên, không khó để nhận thấy xuất khẩu vẫn tăng chậm hơn nhập khẩu và dẫn đến tháng 06 chúng ta thâm hụt thêm khoảng -2.65 tỷ USD, đưa lũy kế bán niên lên -16.66 tỷ USD. Đây cũng là mức thâm hụt kỷ lục của toàn bộ lịch sử. Một giai đoạn của toàn những ‘lịch sử’.

Mặc dù tỷ giá đang được cầm cự tốt bởi những nhân tố về lãi suất và cấu trúc nhập siêu. Tuy nhiên, với một quốc gia thâm dụng vốn cả nội và ngoại như Việt Nam thì đây vẫn thực sự là điều rất đáng lo ngại nếu thâm hụt tiếp tục kéo dài.

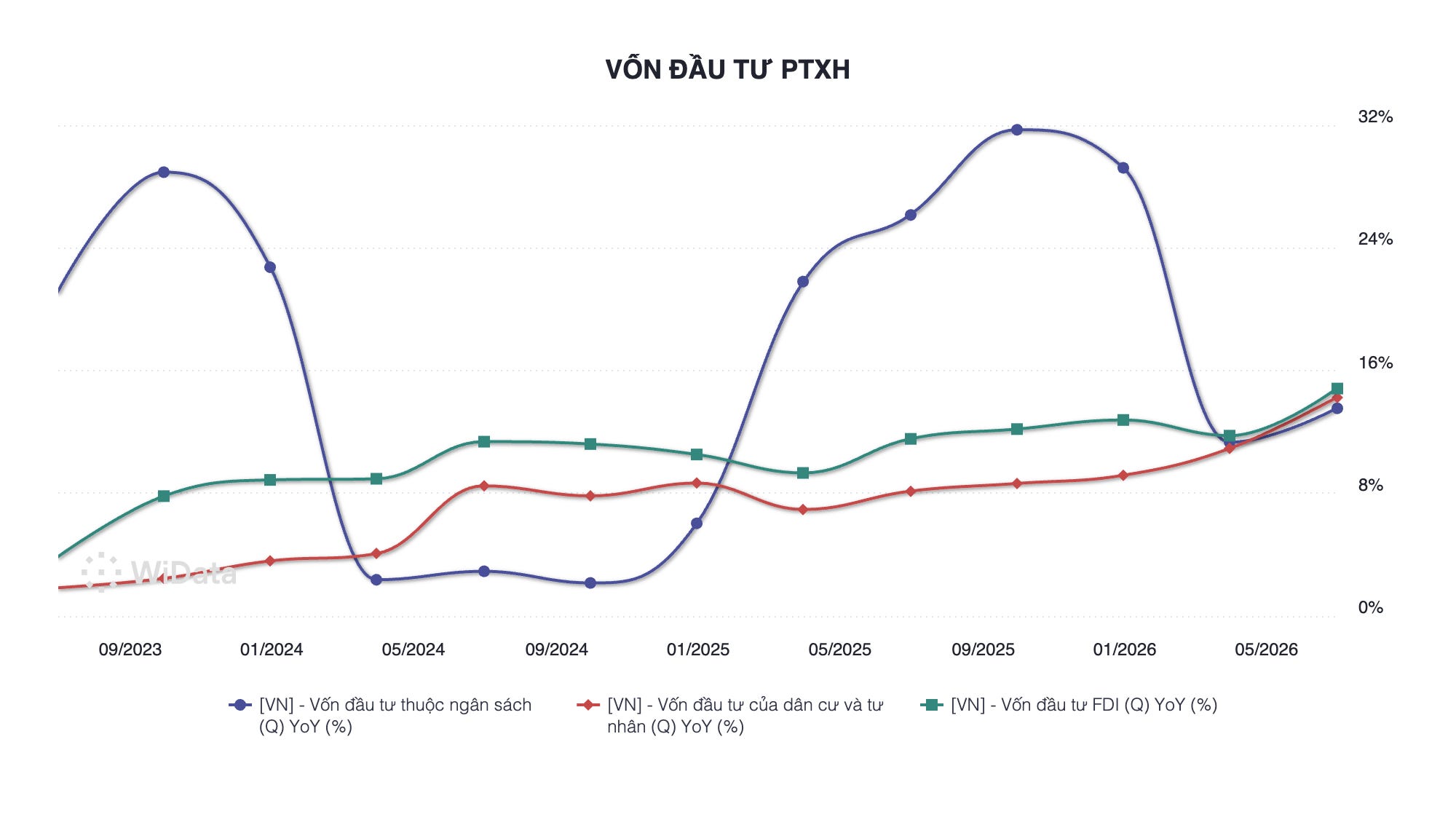

4️⃣ Khu vực Đầu tư

Với ‘mệnh lệnh’ tăng trưởng đột phá hai con số nhưng tiêu dùng trong nước (C) ì ạch và cán cân thương mại (X-M) chuyển dịch sang trạng thái âm thì động lực tăng trưởng bắt buộc phải vào đầu tư.

6 tháng đầu năm nay đầu công gặp rất nhiều khó khăn về bộ máy mới, sự biến động của giá vật liệu và nhân công,... dẫn đến tăng trưởng chậm lại chỉ còn bằng phân nửa năm ngoài là 12.7% yoy. Những tuần gần đây thấy Thủ tướng đã rất quyết liệt đốc thúc, hy vọng rằng nửa cuối năm con số sẽ bứt tốc mạnh. Ở Việt Nam nửa đầu năm ‘tà tà đi bộ’, nửa cuối năm mới ‘vắt chân lên cổ chạy’.

Trái ngược với khu vực công, mặt trận đầu tư tư nhân ghi nhận tăng trưởng 12.84% trong quý 2, đây là con số tăng trưởng cao nhất được ghi nhận kể từ sau Covid và đây cũng là động lực mạnh mẽ cho tăng trưởng đầu tư toàn xã hội. Điều này cũng khó tránh khỏi khi chúng ta thấy khắp Việt Nam đều đang mọc lên các siêu dự án bất động sản quy mô ngoài tưởng tượng. Và có lẽ đây cũng chính là lý do mà chúng ta đã có những đặc cách tín dụng cho các siêu dự án. Không thể không nới nếu không tăng trưởng tư nhân sẽ vô cùng khó khăn trong các quý tới khi lãi suất tăng cao và tín dụng thì siết.

Khu vực vốn đầu tư nước ngoài (FDI) cũng ghi nhận những dấu mốc đột phá khi tổng vốn đăng ký tăng trưởng tới 61% yoy trong nửa đầu năm. Xóa bỏ toàn bộ nỗi lo sợ trước đó khi mà vốn đăng ký mới tăng trưởng chậm lại liên tiếp trong hơn 2 năm vừa qua. Vốn giải ngân FDI thực hiện mặc dù chưa bùng nổ như FDI đăng ký nhưng cũng đạt 10.3%, tích cực so với mức bình quân khoảng 9.3% trong 2 năm gần nhất. Cơ bản FDI cũng có 2 mặt nhưng giai đoạn khát vốn như hiện tại thì cứ có đồng nào là mừng đồng đấy, rủi ro từ từ hóa giải sau vậy.

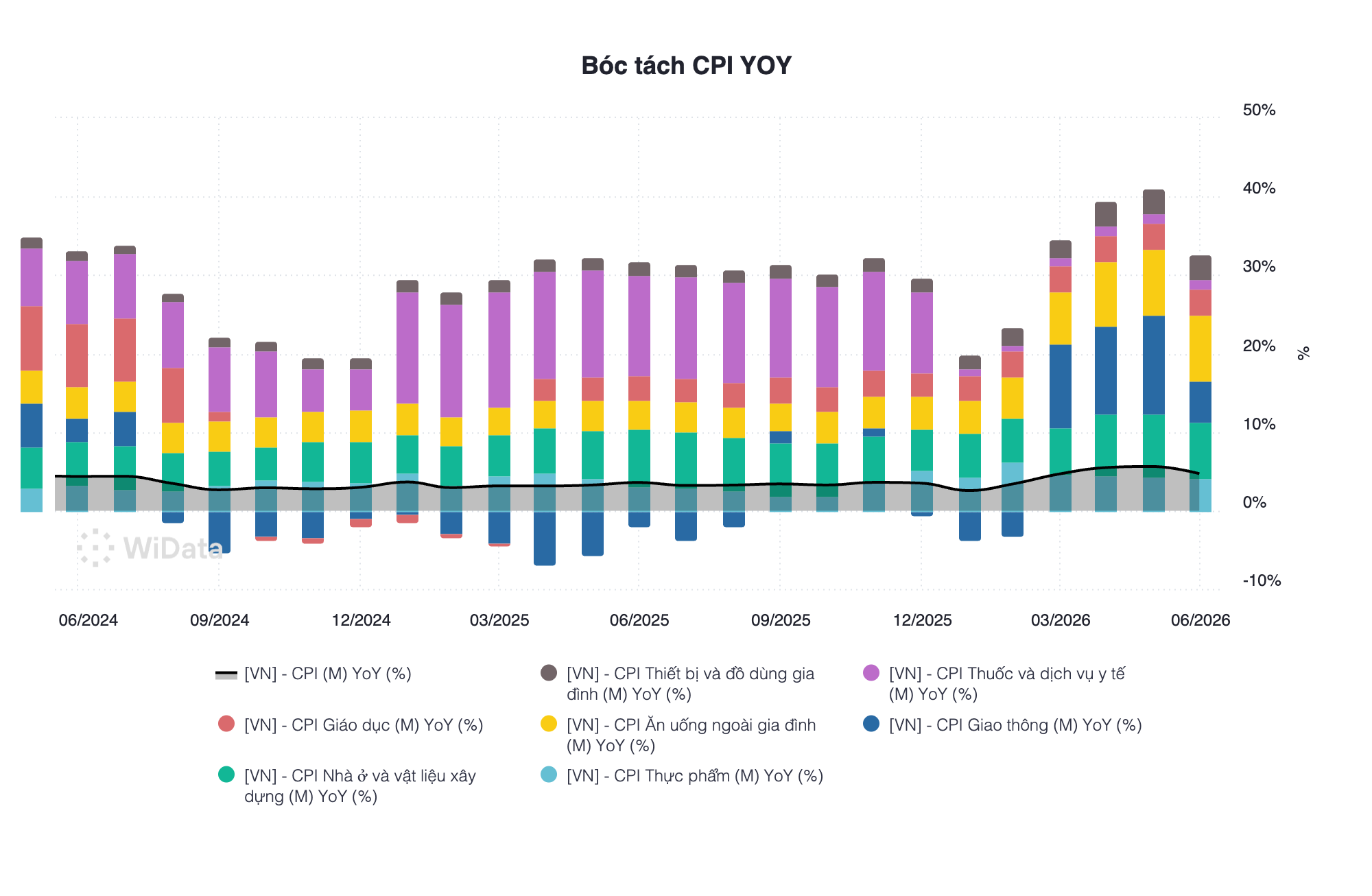

5️⃣ Lạm phát giá tiêu dùng

Mối lo lắng về lạm phát trong nước được xoa dịu khi tăng trưởng chỉ số giá tiêu dùng CPI yoy chỉ còn 4.69% thay vì 5.6% như tháng trước đó. Chính thức xác nhận lạm phát đã lập đỉnh vào tháng 5. Xăng dầu là tội đồ thì giờ là công thần giúp CPI dịu đi nhanh. Tuy nhiên, đặc thù của chỉ số giá cả là khi tăng thì sẽ rất nhanh nhưng giảm thì rất lỳ lợm, sau cú giảm mạnh vào tháng 6 và tháng 7, mức độ suy giảm của CPI yoy sẽ chậm đi rõ rệt.

Nếu tính theo chuẩn mức yoyo ave của Việt Nam thì lạm phát hiện tại ở mức 4.38%, nếu không có gì biến động nào quá lớn và lương cơ sở tăng ~8% từ tháng 7 thì vẫn đảm bảo lạm phát trong kiểm soát < 4.5% và dĩ nhiên là thấp hơn rất nhiều so với lãi suất huy động kỳ hạn 1 năm khoảng 7-8% như hiện tại. Tuy nhiên, cảm nhận của chúng ta về điều này có thể sẽ không giống với các con số trên báo cáo.

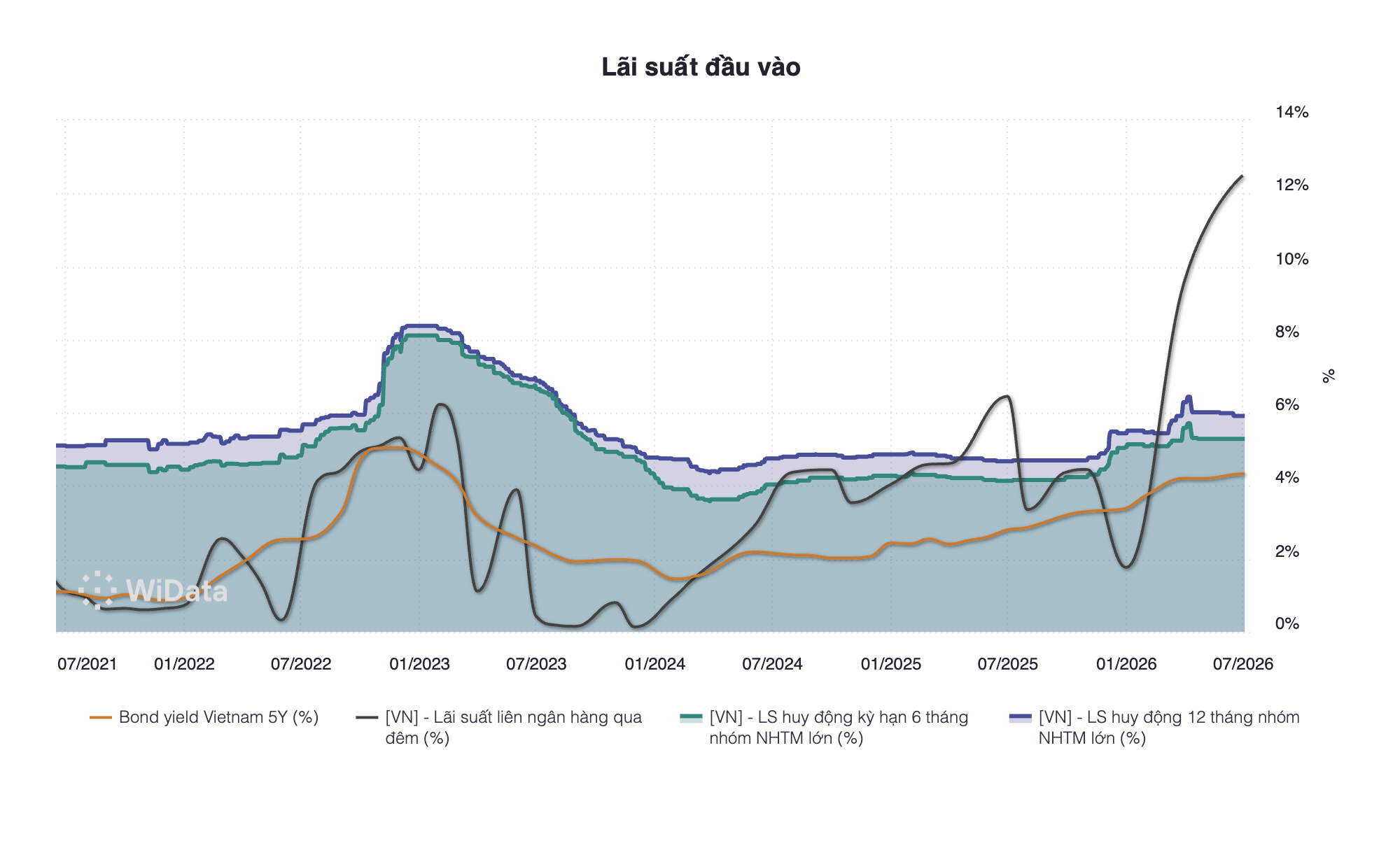

6️⃣ Lãi suất

Lãi suất mặc dù đã qua 2 đợt sóng tăng từ cuối năm ngoái nhưng không tránh khỏi sẽ chịu áp lực duy trì ở mức cao ít nhất đến cuối năm nay. Tháng 6 này, chúng ta vẫn tiếp tục chứng kiến những bonus về lãi suất và những cú giật về thanh khoản trên hệ thống liên ngân hàng.

Trong bối cảnh mà việc kiểm soát về ‘giá’ trở lên khó khăn thì tập trung sang ‘lượng’ cũng là phương án hay. Vậy nên những chính sách có phần nới lỏng về lượng của nhà điều hành sẽ tiếp tục được ưu tiên xem xét. Tuy nhiên, càng thúc về lượng thì sự ‘trây ì’ về lãi suất sẽ càng duy trì lâu. Một lần nữa phải tiếp tục chấp nhận cầm cự đánh đổi giữa ‘giá’ và ‘lượng’ cho đến khi bối cảnh bên ngoài thực sự hậu thuẫn.

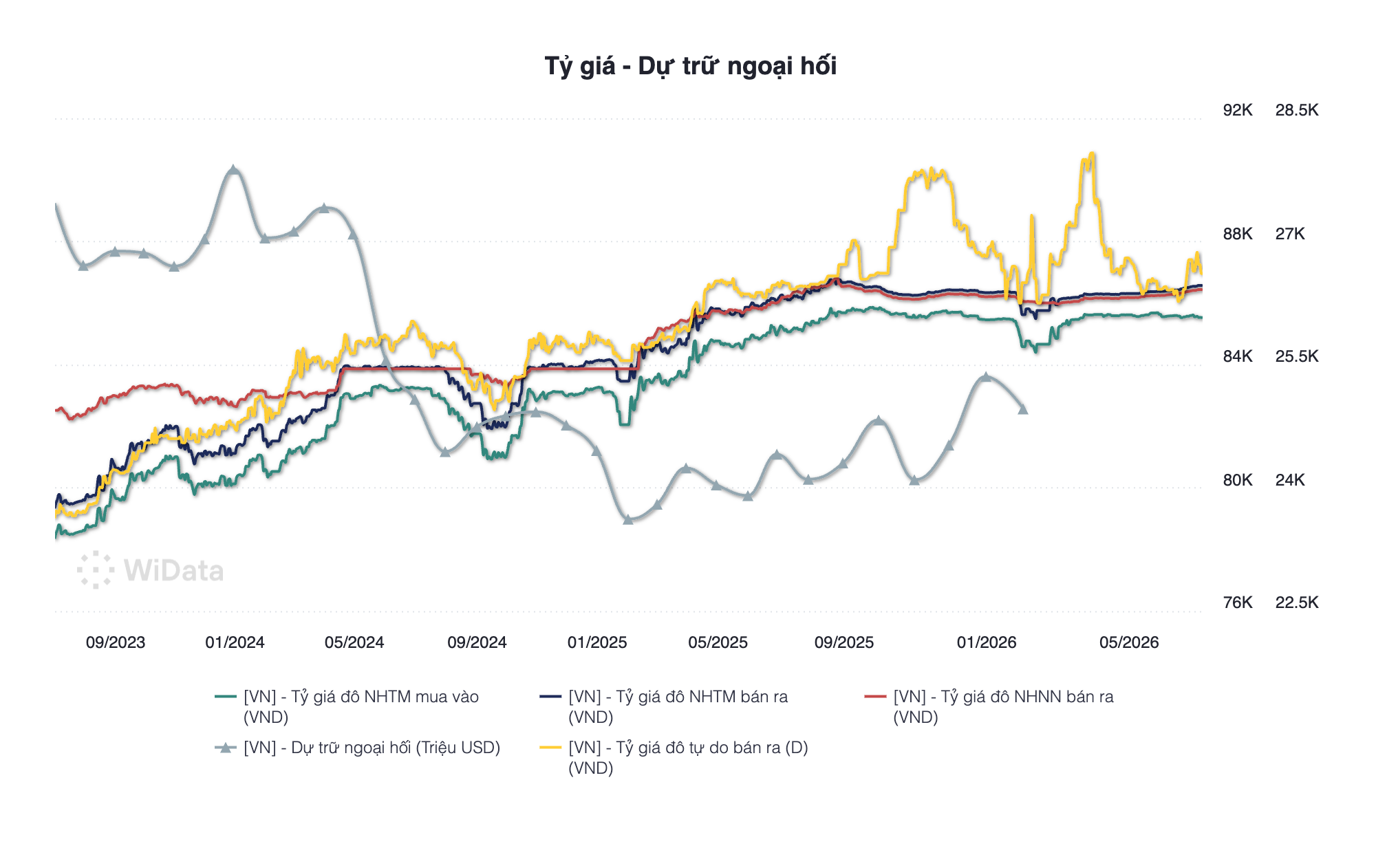

7️⃣ Tỷ giá

Với sự hậu thuẫn của lãi suất duy trì cao, cấu trúc ‘thâm hụt tự cung’ của FDI và sự hỗ trợ đến sự mạnh lên của CNY,... tỷ giá đã đứng vững vô cùng ngoạn mục trong một quý 2 thực sự đón quá nhiều làn gió ngược. Thời gian tới áp lực sẽ tiếp tục đè nặng, tuy nhiên tạm khép lại nửa đầu năm thành công mỹ mãn về mặt tỷ giá.

Vừa rồi SBV có công bố dự trữ ngoại hối ‘bằng miệng’ đến giữa tháng 6 tầm 88 tỷ USD, so với mức 82.6 tỷ USD của tháng 01/2026 được công bố bằng văn bản thì thực sự quá bất ngờ. Vì như vậy đồng nghĩa với SBV đã mua vào tới ~5.4 tỷ USD. Khi móc nối các dữ liệu từ nhiều khu vực thì con số 88 tỷ USD nó hơi bất thường và lịch sử cũng đã chứng kiến nhiều lần ‘miệng’ và ‘số’ có thể sẽ lệch pha kha khá. Mong rằng lần này sẽ đúng vì nếu như vậy thật thì thực sự quá mừng khi chúng ta đã xuất sắc biến ‘nguy’ thành ‘cơ’.

------

P/s: Lâu ngày lười viết nên lụi nghề quá, bài này viết mất hơn 2 tiếng, đợt tới phải mài bút thường xuyên hơn mới được 😢