Lãi suất và thanh khoản hệ thống

Cả tháng nay dường Fed đang chiếm quá nhiều spotlight trên tất cả các mặt báo tài chính. Cái này cũng dễ hiểu khi những con số lạm phát của Mỹ lên cao kỷ lục trong 4 thập kỷ và đi kèm với đó là giai đoạn chuyển giao chính sách tiền tệ đầy “gấp gáp” của các Big Boy toàn cầu.

Vấn đề là câu chuyện lạm phát của Mỹ đã không còn mới và dĩ nhiên Fed phải hành động, nhưng key ở đây là Fed sẽ hành động “thô bạo” đến đâu mà thôi. Cá nhân mình cho rằng lần này Fed sẽ mãnh liệt và vội vàng hơn lần Tapering và Rate Hike năm 2014-2017 rất nhiều. Rồi mọi chuyện sẽ ra sao thì không ai biết, nhưng Trâu Bò mà đánh nhau thì Ruồi Muỗi cũng nên hạn chế nhảy nhót.

Đó là câu chuyện của nước Mỹ, còn Việt Nam thì sao, mình thấy giai đoạn này trong nước còn hay hơn nhiều. Chúng ta đang có một tháng giêng rất khác, rất đáng để ngồi mổ xẻ cùng nhau.

Thực sự giai đoạn này mặt trận nào cũng hay hết, từ vĩ mô, giá vàng, tỷ giá, áp lực lạm phát cho đến lãi suất. Nhưng viết dài quá anh em lại than đọc mệt nên bài này chỉ đề cập đến lãi suất, chủ đề mình cho rằng đáng quan sát kỹ nhất, những cái kia thì viết sau vậy.

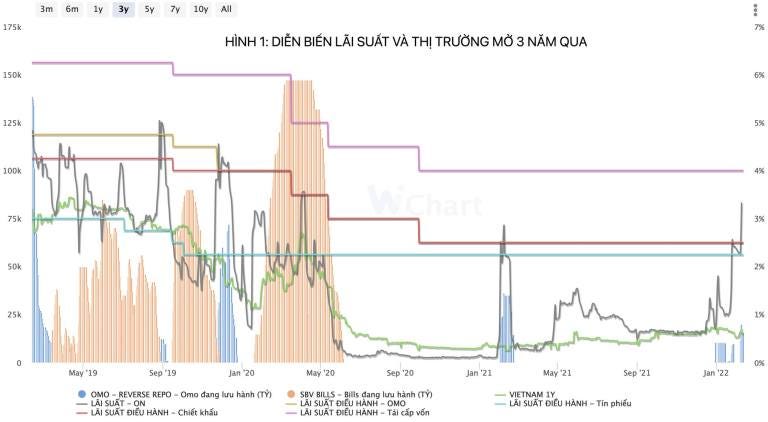

Đã 5 năm rồi kể từ năm 2017, SBV chưa bao giờ phải duy trì OMO sau tết nguyên đán để giải khát thanh khoản hệ thống ngân hàng. Nhưng năm nay thì rất khác, nhu cầu thanh khoản sau tết lại còn cao hơn trước tết và lãi suất ON ghi nhận mặt bằng 3.3% vượt xa lãi suất Chiết khấu và Repo [Nhìn hình 1]. Chúng ta phải hiểu rằng lãi suất mà SBV công bố là lãi suất bình quân, như vậy có không ít ngân hàng đã phải cắn răng chấp nhận con số 5-6%.

Mặc dù số dư OMO cao điểm chưa quá lớn, chỉ ở mức 20k tỷ đồng, nhưng với những dấu hiệu bên trên nó thể hiện rằng cú giật lãi suất này không còn mang tính mùa vụ mà là nhu cầu thanh khoản thật của hệ thống. Đã 2 năm rồi chúng ta mới thấy điều này. Nó mách bảo rằng giai đoạn lãi suất siêu thấp cận Zero có thể đã qua rồi và chúng ta phải tập làm quen với điều đó.

Lãi suất huy động tại các ngân hàng dậy sóng trong 1 tháng qua cũng một phần nào xác nhận cho những lăn tăn của chúng ta. Để khỏi rối mắt thì hình 2 mình chỉ để lãi suất huy động ở 3 kỳ hạn khác nhau tại nhóm NHTM cổ phần lớn. Không khó để nhận ra sức nóng không chỉ xuất hiện ở kỳ hạn trung và dài mà ở cả các kỳ hạn ngắn. Đáng có một cái gì đó rất đáng quan sát kỹ vào giai đoạn này.

Vậy câu hỏi đặt ra là tại sao thanh khoản hệ thống ngân hàng lại nóng ở giai đoạn này. Mình cho rằng có 3 nguyên nhân: (1) Tăng trưởng huy động vốn của Bank quá yếu, mức Gap tăng trưởng huy động và tín dụng lên tới gần 5% và duy trì từ tháng 6/2021 đến giờ, Bank không khát vốn sao được. (2) Từ nửa cuối năm 2021 SBV không còn bơm tiền dồn dập qua kênh mua ngoại tệ, đây là kết quả của chủ ý muốn VND mạnh lên từ cuối năm 2020 và đi kèm với đó là do ảnh hưởng của dịch nên BOP Việt Nam cũng không còn thặng dư lớn như những năm trước đó. Các ngân hàng mất đi một nguồn cung thanh khoản cực lớn. (3) Lạm phát trong nước năm 2022 kỳ vọng cao đã gây sức ép nhất định lên Model chung của thị trường.

Mình cũng xin khẳng định là chẳng có mối tưởng quan nào giữa việc Fed QT/Hike Rate với việc lãi suất Việt Nam tăng mạnh cả, nó chỉ là sự trùng hợp mà thôi, mỗi thị trường đang có những vấn đề riêng của nó.

Vậy tình trạng nhu cầu thanh khoản tăng cao và lãi suất huy động tăng nhanh có diễn ra trong 1 thời gian dài và đáng nguy hại hay không? Câu trả lời của mình KHÔNG, nhưng mình xin nhắc lại quan điểm cá nhân xuyên suất là chu kỳ lãi suất siêu thấp ở Việt Nam cũng đã qua rồi, chúng ta nên tập làm quen dần.

Tại sao mình cho rằng vấn đề thanh khoản và lãi suất tăng sẽ không duy trì trong thời gian dài và sẽ không vượt ngoài tầm kiểm soát. Có 3 gạch đầu dòng:

(1) Trong 3 lý do mình đưa ra cho vẫn đề tăng lãi suất thì lý do thứ 2 sẽ được xử lý trong thời gian tới. Cá nhân mình cho rằng BOP năm 2022 sẽ tích cực hơn 2021 rất nhiều, ngoại tệ vào Việt Nam sẽ tích cực hơn và SBV sẽ quay trở lại với việc bơm tiền qua mua ngoại tệ. 2 lý do còn lại có liên thông với nhau và sẽ cân bằng dần khi năm 2022 các ngân hàng lớn sẽ quyết liệt thay đổi bản thân và công nghệ. Ngoài ra kênh tiền gửi cũng sẽ dần lấy lại mức độ hấp dẫn so với các kênh đầu tư khác.

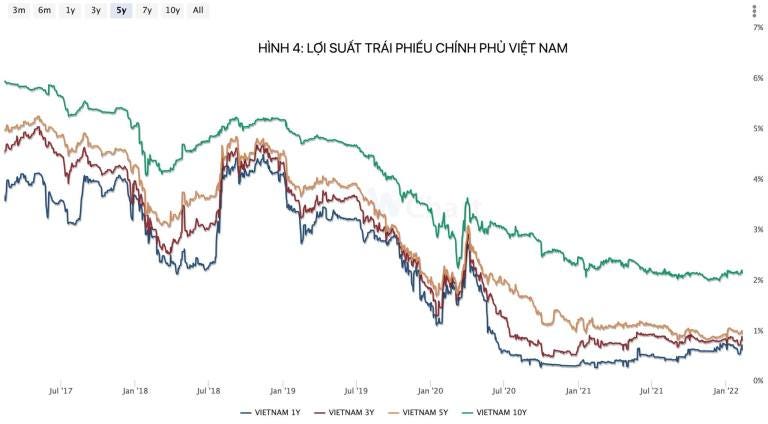

(2) Để ý lợi suất Bond Yield trong nước thì thấy trong 1 tháng vừa qua yield vẫn tương đối ổn định [Hình 4], mặc cho lãi suất hệ thống ngân hàng liên tục biến động. Nó thể hiện tiền trong thị trường tài chính dư thừa vẫn còn nhiều, đủ hấp dẫn thì dòng tiền sẽ dịch chuyển.

(3) Trong 1 năm đầu khi Fed tăng lãi suất và thu hẹp QE, những áp lực liên thông sang thị trường tài chính Việt Nam là không nhiều.

Như vậy câu chuyện Lãi suất đầu năm mình đã kể khá đầy đủ rồi. Xin nhấn mạnh là những ý kiến trong bài viết hoàn toàn là chia sẻ cá nhân, nó có thể đúng hoặc sai bởi giới hạn năng lực của người ghõ phím.

Xin cảm ơn #Wichart đã tài trợ dữ liệu để viết bài này và xin kính chúc anh chị em bạn hữu gần xa một năm mới thật nhiều sức khoẻ, may mắn, tài lộc và thành công.

Hello a Báu, Theo như cơ chế thì NHNN sẽ điều hành để lãi suất ON chạy trong vùng lãi suất OMO và lãi suất Bill. Vậy làm sao để chúng ta biết được lãi suất OMO và Bill mà NHNN đưa ra là các mức lãi suất tốt cho nền kinh tế. ở nhiệm kỳ của Thống đống Nguyễn THị Hồng thì ta không nói nhưng sau này thống đốc mới, luôn cho range của OMO và Bill rất rộng, hoặc khi lãi suất ON tăng thì lãi suất OMO cũng luôn cho tăng cao, làm cho ON luôn nằm trong range OMO và Bill. Như vậy ta có thể nhầm tưởng là NHNN đang điều hành tốt, nhưng thực tế nền kinh tế không phát triển.Cảm ơn a