Ngân hàng nhà nước đã bắt đầu hành động

Muộn rồi nhưng vẫn phải viết, vì hôm nay là một ngày rất đáng lưu tâm với hệ thống tài chính Việt Nam. Ngày mà SBV chính thức khởi động lại Outright Bill trên thị trường mở kể từ sau khi họ buông kênh này nhằm chủ động duy trì lãi suất siêu thấp trong và sau đại dịch Covid.

Lãi suất cho vay thị trường liên ngân hàng là chỉ báo nhạy nhất với những biến động thanh khoản của hệ thống. Trong quá trình điều hành chính sách tiền tệ của mình, SBV sẽ sử dụng hệ thống lãi suất chính sách chủ chốt để làm range trần sàn mục tiêu cho lãi suất liên ngân hàng và kết hợp cùng với hành động mua bán giấy tờ có giá để từ đó tác động đến thanh khoản và lãi suất thị trường. Muốn biết ý đồ của SBV thì phải xem nhất cử nhất động của họ trên thị trường này, đợi họ phát biểu thì đã quá trễ.

Vậy tại sao hôm nay lại là ngày đặc biệt?

Để hiểu điều này thì phải quay lại với cái range trần sàn lãi suất mà mình nói ở trên. Cơ chế sẽ là lãi suất liên ngân hàng chạy trong vùng mục tiêu: Trần là lãi suất OMO và Chiết khấu, Sàn là lãi suất Tín phiếu và Tiền gửi dự trữ.

Khi hệ thống khát tiền, lãi suất liên ngân hàng sẽ tăng vọt, nếu lãi suất này chạm trần thì SBV sẽ giải quyết cơn khát bằng 2 công cụ Repo giấy tờ có giá hoặc Cửa sổ chiết khấu. Tiền về hệ thống và cơn khát tiền được giải quyết.

Ngược lại, khi hệ thống thừa tiên, lãi suất liên ngân hàng giảm mạnh, nếu giảm thủng cả đáy mục tiêu thì SBV sẽ hút tiền về bằng việc bán đứt TBill. Tiền chảy về SBV, hệ thống giảm sự dư thừa tiền, lãi suất liên ngân hàng sẽ tăng trở lại vào vùng mục tiêu.

Từ năm 2018, chúng ta thặng dư cán cân kỷ lục, đó cũng là lúc SBV tích cực mua vào USD, lượng tiền Việt khủng lồ liên tục đẩy ra nền kinh tế, sự dư thừa khủng khiếp trong hệ thống đã làm thị trường tài chính ngập trong tiền như những gì chúng ta đã chứng kiến trong gần 4 năm qua.

Trước năm 2020, ban đầu SBV tích cực hút tiền về trên thị trường mở để cân đối tạm thời bằng việc duy trì nền lãi suất Bill, thậm chí có lúc hút với kỳ hạn 3 tháng. Nhưng rồi Covid ập đến, bài toán lúc này không phải là lạm phát mà là đối phó với khủng hoảng kinh tế. SBV quyết định buông luôn kênh tín phiếu, chủ động duy trì lượng thanh khoản dư thừa khổng lồ trong hệ thống ngân hàng, lãi suất liên ngân hàng về cận 0 gần 1 năm trời.

Nhưng hôm nay, sau hơn 2 năm “buông súng” thì SBV đã chính thức bắn phát súng đầu tiên bằng việc bán thành công 200 tỷ Bill kỳ hạn 7 ngày. Con số tuy khiêm tốn với kỳ hạn ngắn và phải quan sát thêm để xác nhận, nhưng nó thể hiện, SBV đã bắt đầu hành động với lãi suất.

Chúng ta nhận ra điều gì ở đây?

(1) SBV đang không muốn duy trì một nền lãi suất thấp nữa và họ đã sẵn sàng hút bớt tiền dư thừa ngắn hạn trong hệ thống.

(2) Thường khi tăng lãi suất theo ý chí tạo lập, Bill sẽ tăng trước OMO vì lúc này có tăng OMO cũng là vô nghĩa do lãi suất liên ngân hàng đang cách xa OMO. Mới đây SBV đã phát biểu chưa tăng lãi suất, nhưng việc họ khởi động lãi Bill nghĩa là họ đang thăm dò để tăng lãi suất trong tương lai gần.

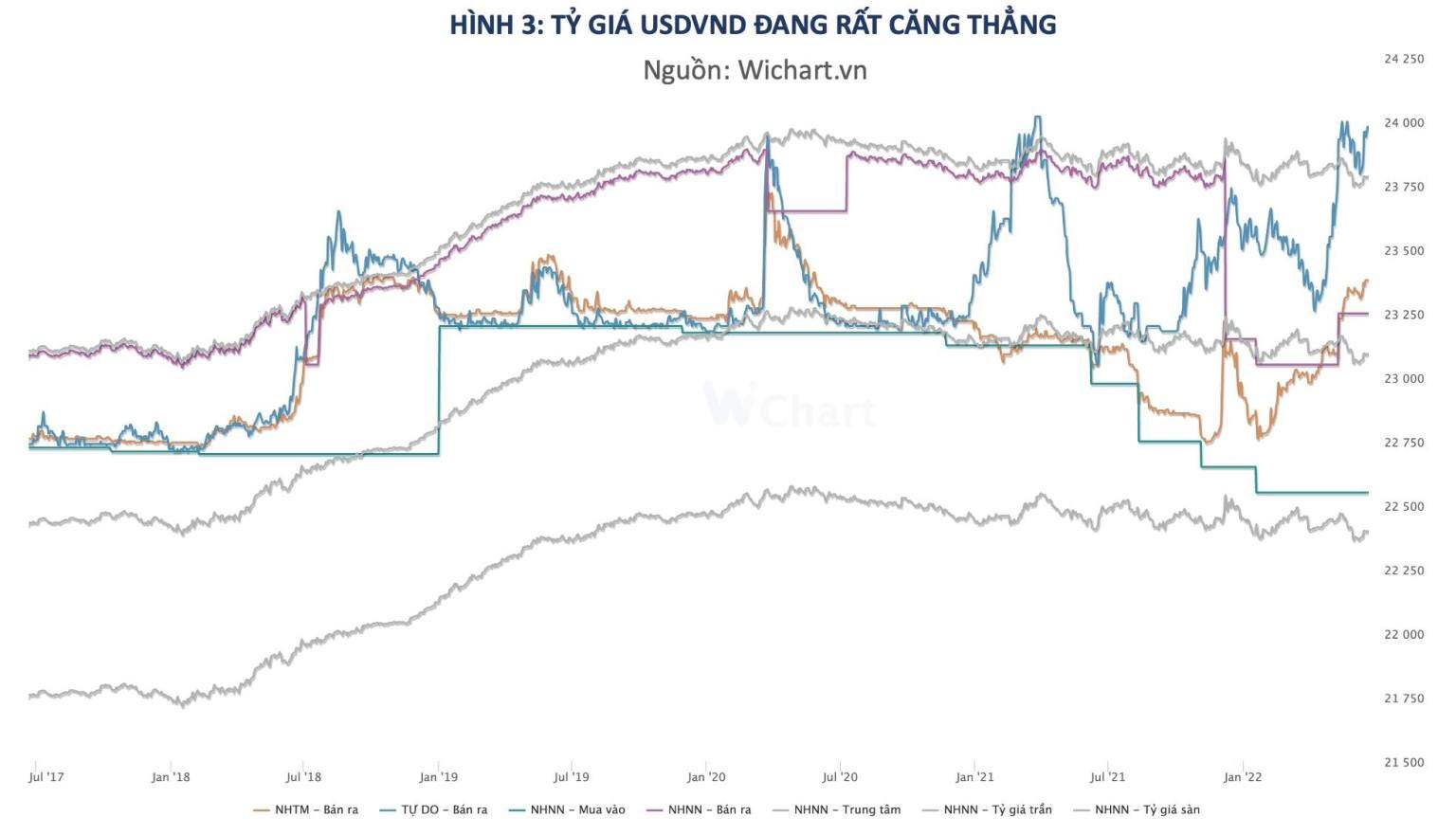

(3) Tỷ giá đang căng thẳng (mình sẽ giải thích tại sao tỷ giá căng thẳng bằng đầy đủ số liệu dẫn chứng trong một topic khác). Nghe đâu đó trong quý 2 SBV đã bán ra gần 12 tỷ USD kỳ hạn trong tổng số hơn 110 tỷ USD dự trữ ngoại hối và mọi thứ rõ ràng chưa dừng lại, nếu cứ thế như quả bom nổ chậm. Rõ ràng với bối cảnh lãi suất toàn cầu hiện tại đang làm cho dòng huy động vào Việt Nam yếu đi và dòng tín dụng bằng VNĐ trở lên hấp dẫn hơn rất nhiều. Thứ mà cách đây hơn 1 năm chúng ta lại thấy 1 sự trái ngược toàn bộ và là chất xúc tác chính cho thặng dư BOP trong nước. Để giải quyết vấn đề này và combo thêm cả áp lực lạm phát thì lãi suất Việt Nam không thể không tăng, SBV biết rõ đây là thời điểm phù hợp để kiểm định hành động.

Như vậy tổng kết lại, 3-4 tháng tới sẽ là giai đoạn chúng ta chứng kiến những con số tăng trưởng kinh tế vô cùng ấn tượng, nhưng cũng sẽ là lúc chúng ta tiếp tục chứng kiến những diễn biến rất tiêu cực trên thị trường tiền tệ, lãi suất và tỷ giá. Và cũng biết đâu đấy, sẽ là một giai đoạn ngược đời nhưng đầy thú vị khi mà kinh tế tăng trưởng cao, lợi nhuận doanh nghiệp bứt tốc nhưng thị trường chứng khoán thì liên tục dò đáy. Một bức tranh hoàn toàn trái ngược với giai đoạn Covid hành hoành.

P/s: Để biết được ý chí của nhà điều hành, phải phân tích tổng thể các kênh mà nhà điều hành sử dụng. Ở bài viết này, mình đã làm đơn giản hoá vấn đề cho độc giả bán chuyên khi chỉ đề cập đến 3 kênh. Tuy nhiên, góc nhìn tổng thể về kết luận sẽ vẫn không thay đổi vì hiện nay SBV đang điều hành các kênh khá đồng nhất.