SPAC – Special Purpose Acquisition Company

Bạn có 1 công ty, nói chung là “hàng rác” thôi. Một ngày đẹp trời bạn quyết định nảy ý định sẽ “gia nhập hội tỷ phú đô la như anh Quyết”. Bạn bắt đầu lên kế hoạch đưa đứa con của mình lên sàn.

Nhưng đời đâu có dễ như phim Hàn. Các bác ở Sở bị úp nhiều nên giờ cũng tỉnh đòn, ngày càng đưa ra hàng tá chỉ tiêu khắt khe hơn với các công ty la lá như của bạn. Ở xứ này cứ khó quản quá thì ta chặn, mọi chuyện tính sau. Nhìn chung là tình hình cũng tương đối khoai?

Lúc này sẽ có 3 phương án xử lý:

[1] Thuê một đội chuyên xào lấu sổ sách về xử lý các con số tài chính. Đội này nhảy vào “ngoái ngoái” tí là ngon lành. Thể loại nào cũng không ngán. Tệ hơn là dính điều kiện về “thời gian là công ty cổ phần”. Cái này thì cũng không khó, kiếm ông bạn zombie nào đã sống đủ lâu, tăng vốn, đút công ty mình vào rồi đưa lên sàn, vậy là được. Còn bí hơn nữa thì chấp nhận lên lộ trình 1-2 năm.

[2] Mua 1 công ty cũng dạng zombie nhưng đã niêm yết sẵn trên sàn. Thể loại này ở Việt Nam nhiều còn hơn lá mùa thu. Giờ 1700 ông trên 3 sàn thì quá nửa là zombie rồi. Vấn đề chỉ là giá cả thế nào mà thôi. Hàng “sạch sẽ” thì giá đôi ba tỏi, còn hàng “bẩn” thì vô vàn giá, đôi khi là tô phở cũng đưa được em nó về nhà. Sau khi mua xong thì tăng vốn “khủng” cho nó. Ai cấm bạn tăng vốn cả ngàn lần. Ai góp cùng thì ngon còn không thì mình ta góp. Ai biết đâu là đâu.

Sau hành trình tăng vốn thì giờ zombie đã là “khủng long”, vốn tính bằng ngàn tỏi chứ không ít. Lúc này, công ty chẳng có gì ngoài “tiền”, dĩ nhiên là về logic bạn phải tiêu “tiền”. Bạn dùng công ty đó mua lại công ty bạn muốn đưa lên sàn, lý do đưa ra là thâu tóm công ty tiềm năng mở rộng kinh doanh, vậy là quá hợp lý. Lúc này 1 mũi tên trúng 3 đích: (1) Đưa được công ty mục tiêu lên sàn mà không phải qua các chỉ tiêu khắt khe, (2) Nâng vốn quá hợp tình hợp lý, (3) Tạo tiền đề vẽ dự án phục vụ exit về sau.

Đây là thủ thuật được biết đến với tên gọi Back Door Listing (Niêm yết cửa sau). Thủ thuật này không mới, ưu điểm là nhanh gọn và chi phí hợp lý, nó được cánh AMV-SRA, FLC, THD,…. sử dụng quá điêu luyện rồi. Nhưng cách thứ 3 này thì mới thực sự là độc.

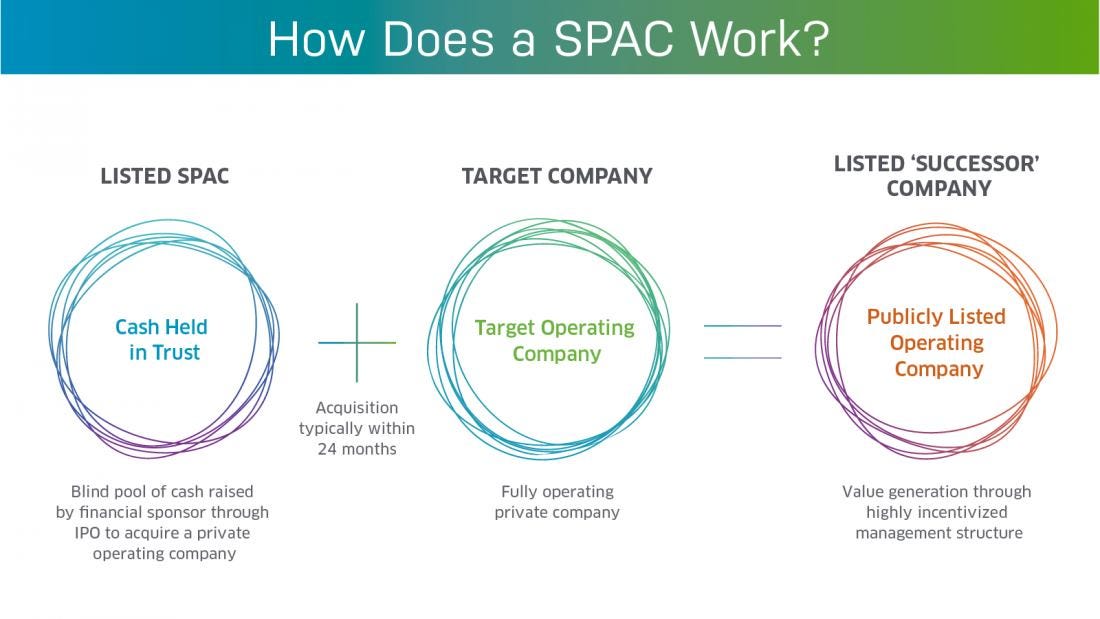

[3] Sử dụng SPAC – Special Purpose Acquisition Company (tạm dịch là: công ty mua lại đặc biệt, vì ở Việt Nam chưa phổ biến nên không biết dịch đúng chuyên ngành sao). Hình thức này mới nổi lên trong thời gian gần đây nhưng có tốc độ tăng trưởng cực nhanh. Năm 2019, 20% IPO ở Mỹ là SPAC, con số huy động được là 13.6 tỷ đô – gấp hơn 4 lần so với 3.2 tỷ đô vào năm 2016. Năm nay dính Covid nhưng 8 tháng đầu năm SPAC đã huy động được khoảng 21.5 tỷ đô la, trong đó phải kể đến 4 tỷ đô của thánh Bill Ackman. Vậy cơ chế sử dụng SPAC như thế nào?

SPAC là một công ty đặc biệt đúng như cái tên của nó. Nó được cấp phép IPO lên sàn với sứ mệnh không giống ai: Công ty không sản xuất bất cứ hàng hóa dịch vụ nào, không có kế hoạch kinh doanh, trong vòng 2 năm phải mua lại 1 công ty “vật chủ”, không cần công bố “vật chủ” mục tiêu, trong 2-3 năm nếu không mua được công ty nào thì phải giải thể (thời gian 2 hay 3 năm là tùy quốc gia).

Nếu bạn đã có công ty “vật chủ” và đang muốn niêm yết em nó, vậy tạo ra một SPAC rõ ràng là một chiến lược ngon lành. Dĩ nhiên là bạn phải thuộc “hàng khủng” thì mới đủ uy tín và mối quan hệ để làm điều này. Cổ đông lớn của các SPAC đều là các quỹ tên tuổi và các ngân hàng lớn, số còn lại mới là công chúng. SPAC cũng là một dạng công ty đặc biệt theo mô hình “Blank Check Company” nên cũng sẽ bị giám sát bởi những quy chế khác so với công ty niêm yết bình thường.

Rõ ràng với cơ chế hoạt động thơm kèo, ẩn chứa nhiều rủi ro và có phần điên rồ như vậy nên SPAC chưa về Việt Nam, nhưng vấn đề chỉ là thời gian mà thôi. Nó quá hay và là cánh cửa mở giúp giải quyết bài toán cực khó về vốn tại các công ty khởi nghiệp. Thiết nghĩ các cơ quan quản lý cũng nên suy nghĩ về mô hình này sớm.

Nói chung là “lách” các quy định không hẳn là xấu nhưng qua thời gian nó bị gán mác là xấu vì “người xấu thường hay dùng nó”