Update US Inflation - 04.2025

Thị trường đang cho rằng CPI tháng 4 là tích cực, nhưng không cẩn thận nó lại là 'cái bẫy ngọt ngào'. Cùng đàm đạo xem sao.

Tối qua Mỹ công bố con số Lạm Phát được hầu hết các mặt báo cả trong và ngoài nước gọi là "bất ngờ tích cực khi tiếp tục thấp hơn dự báo". Mình nghĩ chắc là các đơn vị truyền thông dẫn nguồn quan điểm từ nhau nên có vẻ góc nhìn phản biện còn khá ít. Bản thân cũng xin đóng góp 1 chút quan điểm.

Đầu tiên là Consensus (đồng thuận) từ các tổ chức lớn là 2.4%, con số công bố 2.3%. Một con số đã làm tròn đến 0.1% khi công bố. Con số CPI YoY thực tế là 2.33%, được làm tròn về 2.3%. Con số đồng thuận ví dụ là 2.36% chẳng hạn, sẽ được làm tròn lên 2.4%. Vậy nên với mình việc CPI YoY là 2.3% hay 2.4% cũng chẳng khác biệt là mấy khi méo mó bởi việc làm tròn.

Số liệu tháng 4 mới công bố là một ví dụ rất tốt cho tình huống này. Theo đó CPI công bố là 320,795, con số đồng thuận là 320,88. Lệch nhau chỉ 0,026%. Phải nói là các tổ chức đã có năng lực/may mắn dự phóng quá sát rồi. Không như Bank Việt Nam mình, dự phóng chạy từ mặt trăng đến sao hỏa.

Hiện tại hầu hết giá cả tiêu dùng của Mỹ đã đi về trang thái ‘quán tính tự nhiên’. Sự biến động CPI trong giai đoạn này chủ yếu đến từ 3 yếu tố: giá vận tải (giá xăng dầu), giá thực phẩm (thịt gia súc và trứng) và giá dịch vụ giải trí. Trong đó giá xăng dầu, giá thịt và giá trứng đã có số liệu theo ngày, vậy nên xu hướng biến động CPI vận tải và thực phẩm theo tháng hoàn toàn có thể tính toán với độ chính xác cao được. Biến số dịch vụ giải trí còn lại cũng không khó để phân tách vì giá cả khu vực này mang nặng yếu tố mùa vụ (3 tháng đầu và cuối năm).

Như vậy mình nghĩ với nghiên cứu và nhà đầu tư lớn thì con số này bình thường, không bất ngờ. Chắc nó chỉ bất ngờ với nhà đầu tư nhỏ lẻ.

Vậy con số này có thực sự tích cực không. Nó tích cực ngắn hạn khi gắn hai chữ "bất ngờ thấp hơn ...". Giới đầu tư rõ ràng đã thay đổi không ít về quan điểm chính sách tiền tệ của Fed chỉ sau một đêm. Tuy nhiên nhà điều hành họ nhìn xa hơn thế, ít nhất cũng 3-6 tháng tới. Chúng ta cũng tỉnh táo nhìn xa ra xem sao.

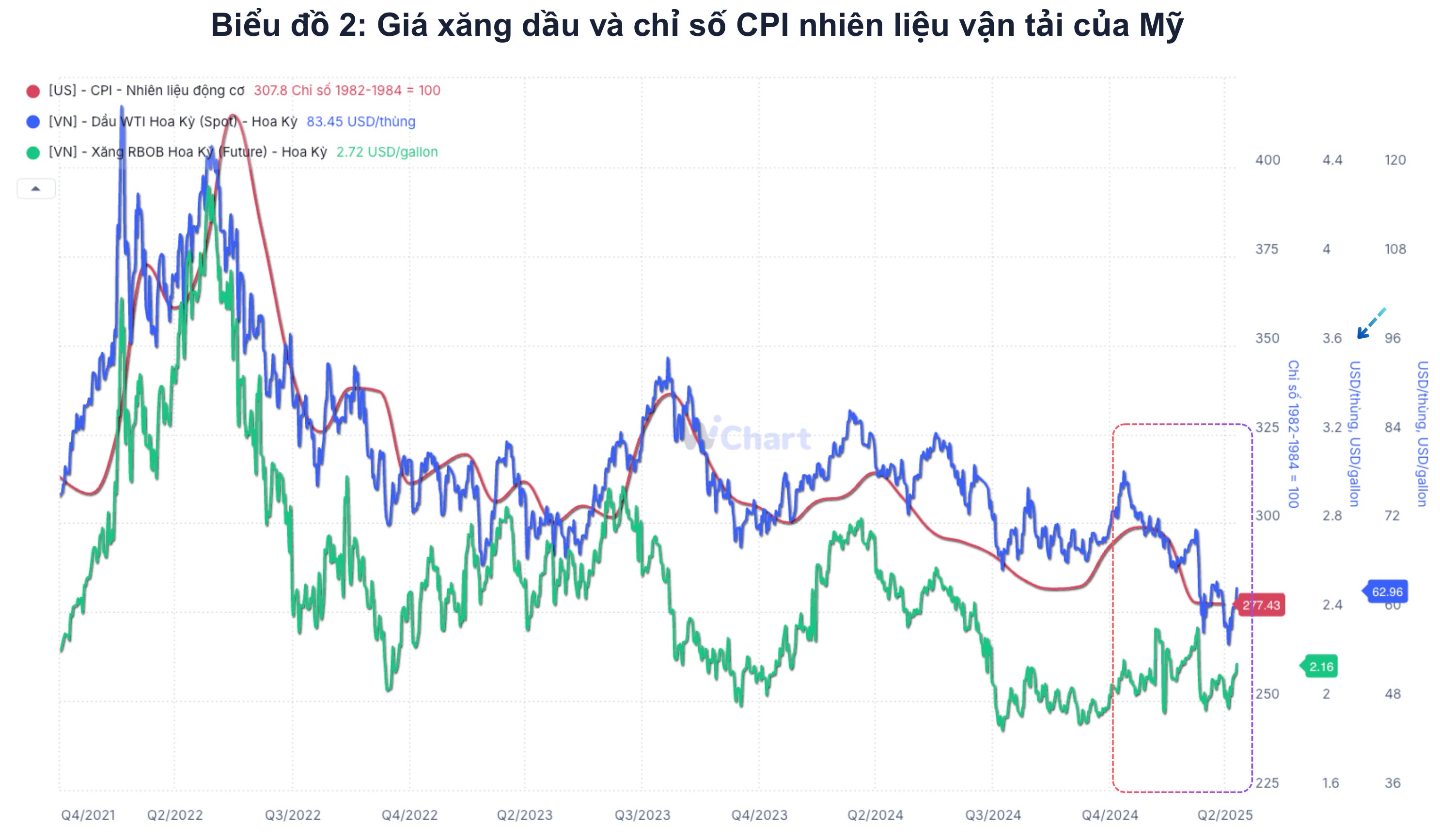

Yếu tố lớn nhất làm CPI Mỹ tăng chậm lại trong 3 tháng qua đến từ giá xăng dầu. Một phần vì giá dầu 3 tháng qua giảm mạnh, một phần vì cùng kỳ năm ngoài giá xăng dầu lại tăng mạnh vào quý 1. Cả hai yếu tố này làm chỉ số giá nhiên liệu trong CPI giảm tới 11.71% so với cùng kỳ, kèo tụt CPI tổng. Kết thúc tháng 4 giá dầu giảm ~20% so với đầu năm, từ 72 xuống 58$. Tuy nhiên tháng 5 giá dầu đã tăng ngược trở lại từ 58 lên 63$, tức tăng ~8%, giá xăng của Mỹ thì duy trì ổn định quanh mức 2$, tổng thể chi phí nhiên liệu có thể sẽ nhích lên.

Chúng ta không biết giá xăng dầu của Mỹ sẽ đi về đâu, nhưng nếu là bài toán xác xuất thì việc giá xăng dầu giảm về mức dưới 58$ mình cho rằng xác xuất sẽ rất thấp. Vậy nên chúng ta sẽ thấy chỉ số vận tải của Mỹ sẽ bắt đầu tăng trở lại, và vấn đề là nó tăng trong khi cùng kỳ thì lại là giai đoạn giảm. Vậy nên chỉ số CPI vận tải YoY sẽ tăng lại là điều gần như khó tránh khỏi. Hay nói các khác giá vận tải từ tác động tích cực chuyển sang tác động tiêu cực vào chỉ số giá chung.

Tháng 4 vừa rồi giá trứng giảm bình quân khoảng 23% cũng là công thần giúp giảm CPI thực phẩm. Với mức giá được dự báo sẽ hạ nhiệt về 2-3$ thay vì trên 5$ như hiện tại thì nhiều khả năng CPI thực phẩm sẽ được hưởng lợi. Tuy nhiên áp lực tăng từ giá thịt gia súc khả năng sẽ cản đà tác động của giá trứng lên CPI thực phẩm. Cơ bản thì tốc độ tăng của CPI nhiều khả năng sẽ chậm lại.

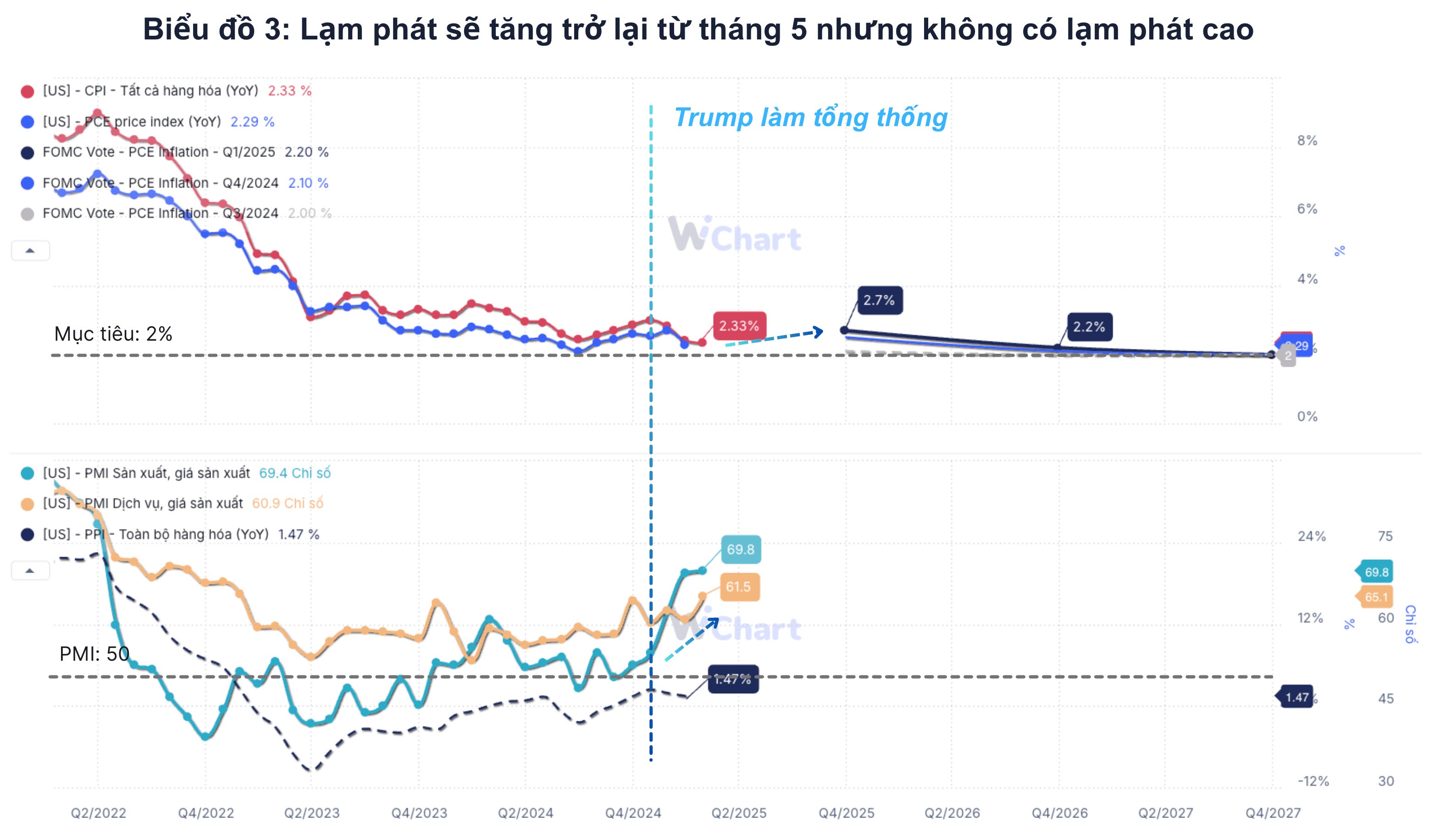

Một yếu tố nữa đó là giá cả đầu vào của khu vực sản xuất và dịch vụ đã bắt đầu tăng mạnh trở lại trong 2 tháng gần đây. PMI giá đầu vào khu dịch vụ đã tăng vọt lên 69.8, như vậy chỉ số này đã có 3 tháng trên 60 liên tục. Thể hiện giá cả đầu vào các các doanh nghiệp khối dịch đang tăng nhanh. Áp lực tăng giá đầu ra của khu vực dịch vụ là hiện hữu, đỗ trễ có thể 3-6 tháng tùy bối cảnh. Hãy nhớ rằng khu vực dịch vụ chiếm tới ~3/4 tổng chi tiêu tiêu dùng của người Mỹ. Áp lực có tính dây truyền là điều cần quan sát. PMI giá đầu vào khu vực sản xuất cũng đã ghi nhận 5 tháng liên tiếp trên 60.

Nhìn tổng thể thì mình cho rằng Lạm phát của Mỹ từ tháng 5 sẽ bắt đầu tăng trở lại, áp lực từ nhiều phía. Tuy nhiên mức tăng sẽ không mạnh vì xung lực tiêu dùng của người Mỹ đã bắt đầu yếu đi và dự kiến sẽ tiếp tục yếu đi trong những tháng tới. Tổng thể thì quan điểm của các thành viên FOMC vote lạm phát PCE YoY cuối năm nay ở mức 2.7%, tăng so với mức 2.3% hiện tại là rất hợp lý. Con số này sẽ cao hơn con số mục tiêu 2% mà Fed đặt ra, tuy nhiên như chủ tịch Fed đã nói, giai đoạn này "chúng ta phải nhìn một chu kỳ dài hơi hơn".

P/s: Cuối tuần rồi tại Data Talk có ngồi anh Linh - Research Director của VCBF cùng trao đổi về kinh tế Việt Nam và Mỹ 4 tháng đầu năm. Mọi người có thể xem thêm trong comment để nắm thêm quan điểm tổng thể về sức khỏe nền kinh tế và định hình chính sách tiền tệ của Fed trong giai đoạn tới.