Vietjet Khi những chú chim “sa lầy”

hành lập từ năm 2007, chính thức triển khai chuyến bay đầu tiên năm 2011, một thương hiệu bay lạ lẫm được khởi xướng bởi những con người không lấy gì quá đặc biệt lúc bấy giờ. Tuy nhiên chỉ sau 7 năm, thị phần của VJC đã tăng từ 0 lên 43%, tương đương Vietnam Airline với hơn 60 năm kháng chiến trường kỳ. Vietjet xứng đáng là ngôi vương đã thay đổi toàn bộ cục diện ngành hàng không Việt Nam.

Doanh thu tăng trưởng trung bình 88%/năm, lợi nhuận sau thuế tăng trưởng trung bình 360%/năm trong 4 năm qua. Quả thực là con số vô cùng ấn tượng, vô địch về tăng trưởng trên cả 3 sàn chứng khoán, MWG hay PNJ cũng chỉ tuổi “ruồi” với chị Thảo.

Tuy nhiên sự thần kỳ nào cũng có cái bóng của nó, trong thời gian qua không ít người đã chĩa mũi giáo về Báo cáo tài chính của công ty này. Hôm nay tôi xin trao đổi về VJC trên phương diện con số và chuẩn mực một chút. Gạch ngói xây nhà từ cổ đông VJC, tôi xin nhận.

Nghiệp vụ Bán và thuê lại máy bay, thứ gây tranh cãi nhất trên báo cáo tài chính của Vietjet. Người yêu “Bikini” thì coi chuyện này là bình thường, người “trót lỡ” không yêu thì coi đó là bất thường. Vậy bình thường hay bất thường thì giờ chúng ta cùng đi.

Trước tiên phải mổ xẻ con số doanh thu và lợi nhuận.

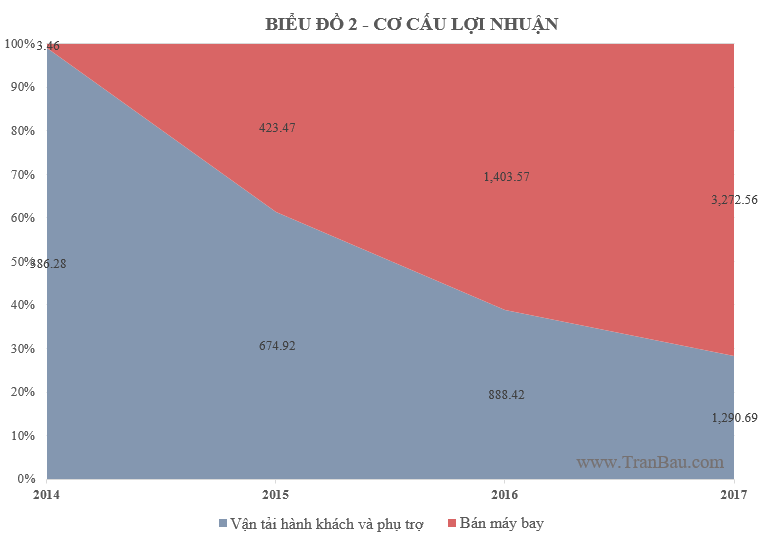

Năm 2014, Vietjet chính thức ghi nhận nghiệp vụ bán và thuê lại máy bay trên báo cáo tài chính. Để hình dung rõ câu chuyện, bạn hãy xem kỹ hơn cơ cấu doanh thu ở biểu đồ 1 và cơ cấu lợi nhuận biểu đồ 2 (con số do tôi thống kê và tính toán).

Năm đầu tiên triển khai, nghiệp vụ bán và thuê lại đã chiếm 20% tổng doanh thu và 1% lợi nhuận toàn công ty, hoạt động vận tải hành khách, mảng cốt lõi của VJC chiếm 65% doanh thu và gần như chiếm trọn lợi nhuận. Tuy nhiên chỉ 1 năm sau câu chuyện đã khác, doanh thu ghi nhận từ nghiệp vụ này gia tăng đóng góp lên 43% doanh thu còn lợi nhuận chiếm 40% tổng lợi nhuận VJC năm 2015.

Điều đáng quan ngại hơn là từ năm 2015 đến nay, tỷ trọng doanh thu của nghiệp vụ bán và thuê lại máy bay tuy chỉ tăng nhẹ hàng năm và ổn định quanh mức 50% nhưng lợi nhuận mảng này lại ngày càng “nuốt trọn” lợi nhuận của Vietjet. Tính đến cuối năm 2017 tỷ trọng mảng này đã là 72% tổng lợi nhuận. Như vậy tổng tất cả các nguồn thu còn lại từ vận tải hành khách, dịch vụ phụ trợ và cho thuê máy bay chỉ còn đóng góp vỏn vẹn 28% lợi nhuận của công ty này.

Tùm lại với những con số đã liệt kê chúng ta nhận ra 2 điều:

[1] Đà tăng trưởng thần tốc doanh thu và lợi nhuận của Vietjet trong những năm qua được dẫn dắt chủ yếu bởi sự bứt tốc của nghiệp vụ Bán và thuê lại máy bay.

[2] Sống chết của công ty vận tải hàng không này đang ngày càng phụ thuộc vào nghiệp vụ Bán và thuê lại máy bay. Vậy nghiệp vụ Bán và thuê lại máy bay theo cách của Vietjet làm có vấn đề gì???

Trước tiên chúng ta phải hiểu, đây là nghiệp vụ hoàn toàn bình thường, Vietnam Airline hay các công ty vận tải hàng không khác cũng đều triển khai nghiệp vụ này. Tuy nhiên vấn đề nằm ở “ý đồ” hoạch toán và giá bán. Trong khi VietnamAirline hoạch toán cục tài sản “Bán và thuê lại” vào tài sản thuê tài chính thì Vietjet lại ghi nhận vào tài sản thuê hoạt động, chính điều này đã làm báo cáo tài chính của 2 công ty này khác nhau một cách chóng mặt. Giới học thuật không khó để nhìn ra điều bất ổn ở đây bởi họ hiểu rõ sự khác nhau giữa thuê hoạt động và thuê tài chính. Tuy nhiên, với những nhà đầu tư không chuyên thì phân biệt điều này là vô cùng khó khăn.

Lúc này khoan hãy tranh luận, chúng ta cứ theo “bản chất” của giao dịch và hợp đồng cam kết thuê mà biện luận. Rõ ràng với những vấn đề được nêu trong thuyết minh số 27 trên BCTC hợp nhất năm 2017 của Vietjet thì những hợp đồng thuê này mang “bản chất” là một hoạt động thuê tài chính. Còn khi nào phải ghi nhận thuê tài chính thì bạn chịu khó nhờ google, giới hạn bài viết không cho phép tôi nói sâu hơn.Vậy tại sao Vietjet phải cố gắng đẩy cục này thành thuê hoạt động, tại sao không làm như VietnamAirline. Chị Thảo có 2 mục tiêu ở đây.

Mục tiêu thứ nhất là khi ghi nhận thuê hoạt động những máy bay thuê về (cũng chính là chiếc máy bay Vietjet đã bán cho đơn vị cho thuê) thì Vietjet sẽ ghi nhận danh thu và lợi nhuận ngay lập tức từ bán máy bay vào báo cáo thu nhập trong kỳ đó. Đây là cách Vietjet đang làm.

Vậy nếu để ở cho thuê tài chính như Vietnam Airline thì điều gì sẽ xảy ra. Lúc này cục lợi nhuận từ bán máy bay sẽ phải ghi nhận vào doanh thu chưa thực hiện, một khoản mục nằm trong khu vực nợ phải trả trên bảng cân đối kế toán. Định kỳ hàng năm kết chuyển cục lợi nhuận “để dành” này vào lợi nhuận trong kỳ bằng cách ghi giảm chi phí sản xuất kinh doanh trong kỳ phù hợp với thời gian thuê tài sản. Có thể hiểu nôm na là Vietjet ghi nhận lợi nhuận hết 1 lần còn Vietnam Airline thì chia ra ghi nhận theo cả vòng đời thuê tài sản.

Mục tiêu thứ hai là khi ghi nhận khối tài sản khổng lồ lên tới gần 50 ngàn tỷ này vào thuê hoạt động thì cục tài sản này sẽ biến mất khỏi BCTC của Vietjet. Đồng nghĩa với điều đó là các khoản nợ vay cam kết khổng lồ tương ứng cũng trở nên “tàng hình” trên BCTC. Lúc này những chỉ số tài chính không được đẹp mắt như đã lột xác thành những con số vô cùng hấp dẫn. Bạn thử nhắm mắt lại và hình dung BCTC của Vietjet khi xuất hiện cục vay nợ 50 ngàn tỷ so với vốn điều lệ 4.5 ngàn tỷ hiện tại thì bạn cảm thấy thế nào???????

Vậy khi nào những chú chim “Bikini” sẽ sa lầy.

Tôi rất thích câu “Sống vì cái gì thì sẽ chết vì cái đó”. Vietjet bứt tốc và trở thành hiện tượng tăng trưởng nhờ nghiệp vụ Bán và thuê lại máy bay, nhưng chính công ty này đã trở lên quá phụ thuộc vào nghiệp vụ này. Không khó để nhận ra Vietjet sẽ “sa lầy” khi chén cơm này không thể tiếp tục triển khai hay nói rõ hơn đó là khi một trong hai tình huống sau đây xảy ra.

Tình huống thứ nhất, Vietjet không được phép ghi nhận lợi nhuận từ nghiệp vụ bán và thuê lại máy bay vào báo cáo thu nhập trong kỳ, tức 70% lợi nhuận của Vietjet sẽ biến mất. Tình huống này xảy ra khi:

[1] Vietjet phải ghi nhận lại khoản mục thuê máy bay thành thuê tài chính như cách VietnamAirline làm

[2] Chuẩn mực kế toán quy định dù ghi nhận thuê theo hình thức nào thì doanh thu và lợi nhuận từ nghiệp vụ bán và thuê lại tài sản đều phải ghi nhận theo “bản chất” thuê tài chính.

Điều thứ [1] tôi không lo vì tôi cho rằng khó khả thi vì Vietjet sẽ đấu tranh đến cùng để không phải hoạch toán theo cách của VietnamAirline. Điều thứ [2] mới là quả bom nổ chậm lớn với Vietjet bởi từ năm 2020 trở đi các công ty niêm yết sẽ bắt buộc phải tuân thủ tiêu chuẩn kế toán quốc tế (IAS). Mà theo IAS từ năm 2019 Các công ty ghi nhận lợi nhuận từ thuê hoạt động kiểu như VJC sẽ phải chuyển sang ghi nhận theo “bản chất” thuê tài chính. Hay nói cách khác, cục lợi nhuận khổng lồ mỗi năm của Vietjet lúc này được thay bằng cục nợ “doanh thu chưa thực hiện” khổng lồ trên bảng Cấn đối kế toán. Điều đáng mừng là quả bom này cũng đang gặp một số rào cản khi các doanh nghiệp Việt còn quá xa lạ với IAS, tuy nhiên vấn đề nó nổ chỉ là thời gian.

Tình huống thứ hai, Vietjet gặp khó khăn về tăng trưởng mảng vận tải hành khách khi thị trường đã bão hòa. Lúc này kế hoạch mua thêm máy bay mới sẽ gặp khó khăn. Sự lo ngại này là hoàn toàn khả thi. Chính bản thân Vietjet cũng phải thừa nhận tốc độ tăng trưởng toàn thị trường đã chậm lại, yếu tố cạnh tranh nhiều hơn và vị thế các doanh nghiệp trong ngành gần như đã tương đối cân bằng.

Tính đến thời điểm hiện tại Vietjet đã phủ khắp 41 tuyến bay nội địa, không thể tăng thêm, chiến lược bây giờ chỉ là tăng chuyến trên tuyến, điều này chắc chắn sẽ làm giảm hiệu quả kinh doanh trên mỗi tuyến và mỗi chuyến. Từ năm 2018, tôi tin rằng tỷ trọng doanh thu của thị trường nội địa sẽ tiếp tục suy giảm nhanh chóng hơn nữa trong tổng doanh thu toàn công ty (xem lại biểu đồ 1 để nắm rõ tình hình). Biện pháp cứu cánh tăng trưởng mảng vận tải hành khách sẽ là thị trường quốc tế.

Tuy nhiên với tốc độ tăng số tuyến quốc tế quá nhanh, trung bình 20 tuyến/ năm thì Vietjet sẽ chỉ mất 2 năm nữa là gần như lấp full toàn bộ số tuyến quốc tế trong khu vực (máy bay của Vietjet được thiết kế không thể bay những tuyến xa ra ngoài khu vực). Điều đáng nói hơn nữa là doanh thu/ tuyến của những tuyến quốc tế trung bình chỉ vào khoảng 45 tỷ/ tuyến/ năm, thấp hơn rất nhiều so với trung bình 270 tỷ/ tuyến/ năm của các tuyến nội địa. Đây cũng là tuyến Vietjet chịu nhiều sự cạnh tranh khốc liệt của nhiều tên tuổi bay giá rẻ tầm cỡ quốc tế khác với nhiều thể chế chính trị khác nhau, không dễ để Vietjet tiếp tục “làm theo cách của mình”.

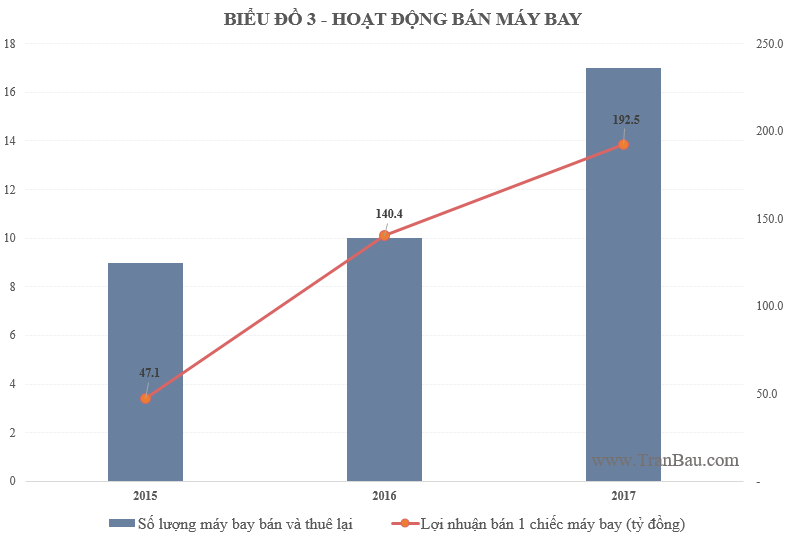

Ngoài ra, nhìn biểu đồ 1 và 2 chúng ta thấy tỷ trọng doanh thu không thay đổi nhiều nhưng tỷ trọng lợi nhuận lại tăng chóng mặt từ năm 2014-2017. Vấn đề nó lại nằm ở cái giá mà Vietjet bán lại cho các bên cho thuê, xem biểu đồ 3 để thấy lợi nhuận mỗi máy bay mà Vietjet bán trong 3 năm qua.

Khoảng cách giữa giá bán và giá mua càng cao thì lợi nhuận Vietjet thu về càng lớn, lợi nhuận hiện tại thu về càng lớn thì giá Vietjet thuê lại hiển nhiên sẽ càng cao. Hậu quả của điều này là càng về sau, giá thuê máy của Vietjet sẽ càng cao so với Vietnam Airline và đến một lúc nào đó khi tất cả những yếu tố cộng hưởng lại thì Vietjet đã không thể cạnh tranh nổi về chi phí với Vietnam Airline và Bambo chứ đừng nói đến các doanh nghiệp nước ngoài.

Nói gì đi chăng nữa thì thách thức về sự bão hòa và cạnh tranh khốc liệt sớm muộn cũng sẽ làm số lượng máy bay mua mới của Vietjet giảm đi hoặc không còn nữa, hay nói cách khác sớm muộn gì nhà đầu tư cũng phải chấp nhận doanh thu và lợi nhuận của Vietjet “bốc hơi” 70-80% khi nghiệp doanh nghiệp này không thể sử dụng “chiều trò” cũ.

Đó là góc nhìn về trung hạn 2-3 năm tới đối với hoạt động kinh doanh của Vietjet, còn về ngắn hạn cổ phiếu của Vietjet vẫn đang là tâm điểm của thị trường và điều này nhiều khả năng vẫn còn duy trì trong cả năm 2018. Tuy nhiên chúng ta cũng phải lưu ý, khi giá cổ phiếu còn đang tăng nhà đầu tư sẽ chỉ nhìn thấy cơ hội và bỏ ngoài tai những rủi ro tiềm ẩn trong mô hình kinh doanh, tuy nhiên chỉ một biến cố nhỏ, đôi khi là về thị giá thì tất cả những rủi ro đó sẽ được kích hoạt và trở thành vấn đề tâm điểm tạo ra những cú giảm giá cổ sốc mà chính nhà đầu tư cũng không kịp trở tay.

“Quá khứ ăn mặn thì tương lai sẽ khát nước” – Ai hiểu được những gì tôi viết ở trên thì chắc chắn sẽ hiểu câu nói này trong tình huống của Vietjet!